投資家とは?種類と特徴を解説

仮想通貨を知りたい

先生、『一般投資家』って、お金持ちじゃない人のことですよね?

仮想通貨研究家

そうとも言い切れません。一般投資家とは、仮想通貨に限らず、特定投資家という特別な資格を持っていない投資家のことです。お金持ちかどうかに直接関係はありません。

仮想通貨を知りたい

じゃあ、お金持ちでも一般投資家になるんですか?

仮想通貨研究家

はい。例えば、資産がたくさんの人でも、特定投資家になるための手続きをしていなければ、一般投資家として扱われます。逆に、ある一定の条件を満たせば、一般投資家の人でも特定投資家になることができます。

一般投資家とは。

金融商品取引法では、特別な知識や資産を持つ『特定の投資家』と、そうでない『一般の投資家』を分けています。一般の投資家とは、この特定の投資家に当てはまらない投資家のことです。ただし、一定の条件を満たせば、金融商品取引業者に申請して審査を受けることで、特定の投資家になることもできます。条件としては、純資産が3億円以上で、投資に使える資産も3億円以上あり、さらに1年以上投資の経験があることです。特定の投資家としての資格は最長1年間有効で、期限が来る前でも、自分の意思で一般の投資家に戻ることができます。

投資家の定義

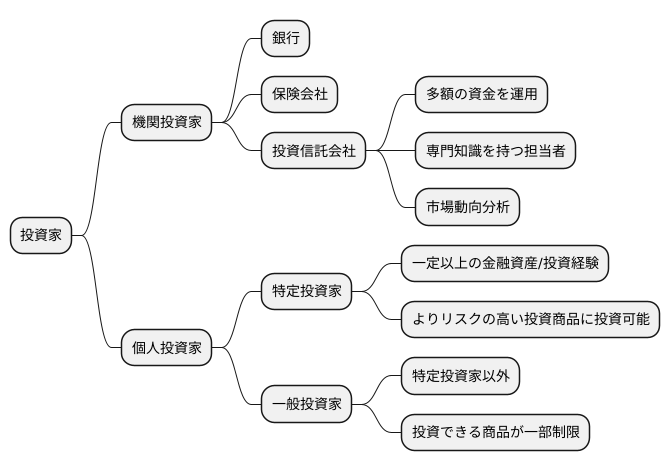

お金を儲けることを目指して、株や債券、土地建物、仮想通貨といった様々なものに資金を投入する人を投資家と呼びます。投資家は、お金の出し方や投資対象、投資の期間などによって、様々な種類に分けられます。大きく分けると、組織として投資を行う機関投資家と、個人が行う個人投資家の2種類があります。機関投資家とは、銀行や保険会社、投資信託会社など、たくさんの資金を運用する組織のことを指します。これらの組織は、専門の知識を持つ担当者が、市場の動向を分析し、多額の資金を効率的に運用することで利益を追求します。

一方、個人投資家とは、個人が自分の資金を運用する投資家のことを指します。近年は、インターネットを通じて手軽に投資ができるようになり、個人投資家の数も増加しています。個人投資家は、自分の知識や経験、資産状況に合わせて、様々な投資商品を選び、運用を行います。

さらに、個人投資家は、金融商品取引法で定められた特定投資家と一般投資家に分類されます。特定投資家とは、一定以上の金融資産や投資経験を持つ投資家のことで、一般投資家に比べて、よりリスクの高い投資商品に投資することができます。これは、特定投資家は、豊富な資金力や投資知識を持っているため、リスクを適切に管理できると考えられているからです。一般投資家は、特定投資家に該当しない投資家のことで、投資できる商品の種類が一部制限されています。これは、一般投資家をリスクの高い投資から守るための措置です。このように、投資家は様々な種類に分類され、それぞれ異なる特徴を持っています。投資を行う際は、自分の状況や目的に合った投資方法を選ぶことが大切です。

一般投資家の概要

一口に投資家といっても、実は様々な種類があります。その中で、「一般投資家」と呼ばれる方々は、特別な条件を満たしていない大多数の投資家を指します。法律では「特定投資家」という特別な資格を持った投資家が定義されており、この特定投資家に当てはまらない人々が、一般投資家と考えられます。

では、特定投資家とはどのような人々でしょうか。法律では、3億円以上の純資産と3億円以上の投資資産を持ち、さらに1年以上投資の経験があることが条件として定められています。つまり、莫大な財産と投資経験を持つ一部の富裕層だけが、この特定投資家という枠組みに入ることができるのです。

一般投資家は、特定投資家に比べて、投資の知識や経験が浅い場合もあるため、リスクの高い金融商品への投資に制限がかかることがあります。例えば、未公開株や複雑な仕組みを持つ金融派生商品などへの投資は、一般投資家には難しいと判断される場合もあるでしょう。これは、知識や経験が不足している投資家を、想定外の損失から守るための大切な仕組みです。

ただし、一般投資家だからといって、不利な立場に置かれるわけではありません。金融商品を扱う業者には、一般投資家に対して、投資に関する正しい情報を分かりやすく伝え、適切な助言を行う義務があります。また、一般投資家は、業者に対して投資に関する疑問や相談をいつでも行うことができます。業者との良好な関係を築き、積極的に情報収集を行うことで、自分に合った投資を行い、資産を増やすことも十分可能です。

| 投資家タイプ | 条件 | 投資対象 | 業者による対応 |

|---|---|---|---|

| 一般投資家 | 特定投資家に該当しない大多数の投資家 | リスクの高い金融商品への投資に制限あり (例: 未公開株, 複雑な金融派生商品) | 正しい情報を分かりやすく伝え、適切な助言を行う義務あり |

| 特定投資家 | 純資産3億円以上、投資資産3億円以上、投資経験1年以上 | 制限なし | – |

特定投資家への移行

一般の投資家の方は、所定の条件を満たすことで、特定投資家になることができます。この制度は、より多くの資金力と経験を持つ投資家に向けて、より高度な投資機会を提供することを目的としています。

特定投資家への移行には、いくつかの要件があります。まず、純資産が3億円以上である必要があります。純資産とは、保有する全ての資産の合計額から負債の合計額を差し引いた金額です。つまり、借入金などを差し引いた、真の資産額が3億円以上必要となります。さらに、投資に使える資産が3億円以上あることも求められます。これは、投資に積極的であり、十分な資金力を持っていることを示す指標となります。そして、1年以上投資の経験があることも重要な条件です。投資の経験年数とは、株式や債券、投資信託など、様々な金融商品への投資経験を指します。これらの要件は、特定投資家となるための基礎的な資質を判断するためのものです。

これらの要件を満たしている方は、金融商品を扱う業者に申し出て、審査を受ける必要があります。審査では、提出された書類に基づいて、要件を満たしているか、虚偽の申告がないかなどが厳密に確認されます。審査に通れば、特定投資家として認められ、これまで投資できなかった、より幅広く多様な投資商品に投資できるようになります。ただし、特定投資家としての資格は最長で1年間です。1年が経過すると、再び一般投資家に戻ります。また、1年以内であっても、本人の希望があれば、いつでも一般投資家に戻ることが可能です。特定投資家となることで、より大きな利益を得る可能性が高まりますが、同時にリスクも大きくなることを理解しておく必要があります。

| 項目 | 条件 |

|---|---|

| 純資産 | 3億円以上 |

| 投資可能資産 | 3億円以上 |

| 投資経験 | 1年以上 |

| 申請・審査 | 金融商品取扱業者への申請と審査が必要 |

| 資格期間 | 最長1年間(本人の希望でいつでも一般投資家へ戻れる) |

一般投資家と特定投資家の違い

お金を運用する世界では、「一般の運用者」と「特別な運用者」という言葉がよく聞かれます。この二つのグループは、一体何が違うのでしょうか。最も大きな違いは、運用できる商品の種類と幅です。特別な運用者は、一般の運用者よりも、高い利益が見込める代わりに危険も大きい商品や、専門的な知識が必要な商品に運用することができます。これは、特別な運用者は、一般の運用者よりも、お金の運用に関する知識や経験が豊富で、危険性を適切に見極めることができると考えられているからです。

例えば、未公開株や、複雑な仕組みを持った金融商品などは、特別な運用者だけが運用を許されています。これは、これらの商品は、価格が大きく変動する可能性があり、損失が出る危険性も高いため、ある程度の知識や経験がないと、適切な判断が難しいと考えられているからです。また、特別な運用者は、金融商品を扱う業者から受け取る情報の量や質も違います。一般の運用者向けの情報は、誰にでも分かりやすいように作られている一方、特別な運用者向けの情報は、より専門的で細かい情報が提供されます。これは、特別な運用者は、一般の運用者よりも、お金の運用に関する知識や経験が豊富で、より詳しい情報を必要としていると考えられているからです。

さらに、特別な運用者として認められるためには、一定以上の金融資産や年収などの条件を満たす必要があります。これは、大きな損失が出た場合でも、生活に大きな影響が出ないだけの経済力を持っていることを確認するためです。つまり、特別な運用者とは、お金の運用に関する知識や経験が豊富で、ある程度の経済力を持つ人たちのことを指し、より幅広い商品に運用できる代わりに、自分自身で危険性を管理する責任も負っていると言えます。

| 項目 | 一般の運用者 | 特別な運用者 |

|---|---|---|

| 運用できる商品 | 限定的 | 幅広い(高リスク高リターン、専門知識が必要な商品を含む) |

| 知識・経験 | 限定的 | 豊富 |

| 情報量・質 | 一般向け | 専門的、詳細 |

| 金融資産/年収 | 条件なし | 一定以上 |

| 損失リスクへの対応力 | 不明 | 生活への影響が少ない |

| 責任 | 限定的 | 自己責任でのリスク管理 |

投資家保護の重要性

お金を運用して利益を得ることは魅力的ですが、同時に損をする危険性も常に伴います。特に、お金の運用に関する知識や経験が浅い人は、危険性の高い運用方法で大きな損失を抱えてしまう可能性があります。そのため、国は、お金を運用する人を守るための様々な決まりを法律で定めています。この法律は、まるで運動競技のルールブックのように、お金の運用を取り巻く様々な場面で、私たちを守ってくれるのです。

例えば、お金の運用を助ける事業者は、私たちに、運用商品の持つ危険性や特徴について、誰でも理解できるように説明する義務があります。難しい言葉や専門用語ばかりで説明するのではなく、図表などを用いたり、具体的な例を挙げるなどして、私たちが内容をきちんと理解できるように工夫する必要があるのです。また、私たちの知識や経験、お金を運用する目的などを考慮せずに、合わない商品を勧めてはいけないことになっています。まるで、足のサイズに合わない靴を無理やり勧められても困ってしまうように、私たちの状況に合わない商品を勧められることは避けなければなりません。

さらに、私たち自身もある程度の知識を身につける必要があります。例えば、商品ごとの危険性の違いや、自分のどれだけの損失なら耐えられるのかといったことを理解しておくことが大切です。また、国が定めた法律の内容を理解し、自分の権利を守っていくことも重要です。お金の運用は、自分の財産を増やすための大切な手段です。国が定めたルールや、お金を運用する上での基本的な知識を理解し、賢く安全にお金を運用していくように心がけましょう。

| 項目 | 内容 |

|---|---|

| お金の運用事業者の義務 |

|

| お金を運用する人の心構え |

|

適切な情報収集の必要性

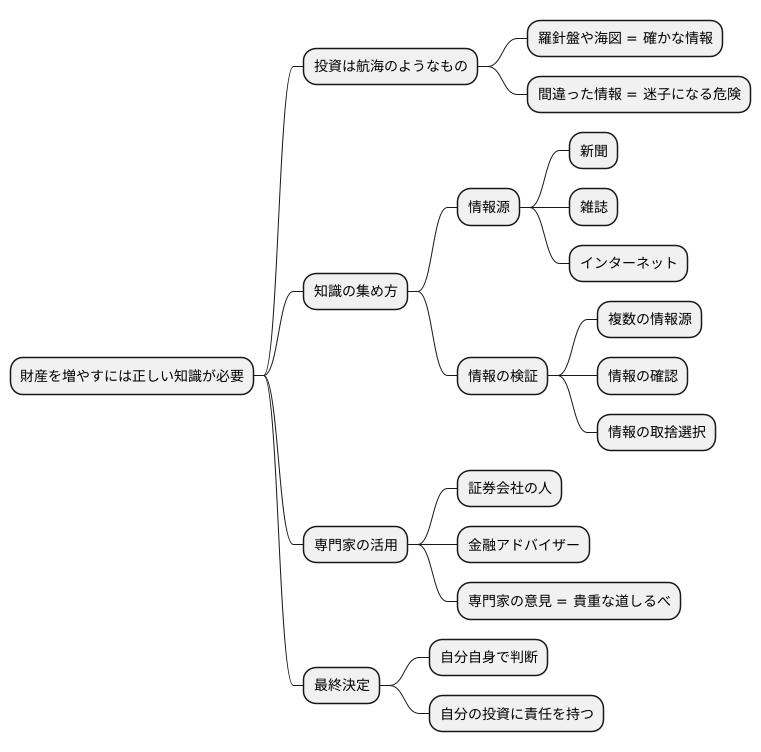

財産を増やすためにお金を使うことを考える時、正しい知識を集めることはとても大切です。これは、まるで航海の準備をするようなものです。羅針盤や海図なしで大海原に出たら、迷子になってしまう危険があります。同じように、確かな情報なしに投資の世界に飛び込むのは危険です。

投資の知識は、新聞や雑誌、そして誰もが使える情報網など、様々な場所で手に入ります。しかし、これらの情報源は全てが信頼できるわけではありません。中には、間違った情報や、特定の考え方に偏った情報が含まれている可能性があります。まるで、航海の途中で間違った海図を渡されるようなものです。ですから、複数の情報源から知識を集め、その内容をよく確かめる必要があります。色々な海図を比べ、正しい航路を見極めるように、情報を取捨選択することが大切です。

また、お金の専門家、例えば、証券会社の人やお金の相談に乗ってくれる人などに話を聞くのも良い方法です。彼らは、投資の経験が豊富で、私たちに的確な助言をしてくれます。経験豊富な船長に航海のアドバイスを求めるように、専門家の意見は貴重な道しるべとなります。

最終的に、どの航路を選ぶかは自分自身で決める必要があります。専門家の意見は参考になりますが、自分の財産を守る責任は自分にあります。専門家の助言を聞きながら、自分自身で最終的な判断をすることが大切です。航海の舵を取る船長のように、自分の投資は自分で責任を持つことが重要です。