住宅価格と家計の負担:適正なバランスとは?

仮想通貨を知りたい

先生、『アフォーダビリティー比率』って住宅が買いやすいかどうかを表すものですよね?比率が低いと住宅が買いやすいって意味で合ってますか?

仮想通貨研究家

はい、そうです。アフォーダビリティー比率は、年間世帯所得に対する住宅価格の倍率で、この比率が低いほど、住宅の価格が世帯所得に対して低い、つまり住宅が買いやすいということを示しています。

仮想通貨を知りたい

比率が低いと住宅が買いやすいのは分かりますが、何か悪い影響もあるんですか?

仮想通貨研究家

いい質問ですね。アフォーダビリティー比率の低下は、住宅価格の下落を意味します。住宅価格が下落すると、住宅ローンを借りている人の住宅価値がローン残高を下回る『アンダーウォーター』という状態になる可能性があります。そうなると、ローンの借り換えや住宅の売却が難しくなるといった問題が発生する可能性があるのです。

アフォーダビリティー比率とは。

家計の年収と住宅価格の比率を示す『アフォーダビリティー比率』について説明します。この比率が低いほど、住宅は購入しやすくなります。しかし、この比率が下がることで住宅価格も下落すると、住宅ローンを借りている人の住宅価値がローン残高を下回る状態(いわゆる『水中ローン』)に陥る可能性があります。そうなると、ローンの借り換えや住宅の売却が難しくなります。

家計負担の目安となる指標

家計のやりくりを考える上で、家の値段が家計の収入と比べてどれくらいの負担になるのかを示す数字はとても大切なものです。この数字は、一年の世帯収入に対して家の値段が何倍になっているかという割合で表され、一般的に「負担可能割合」と呼ばれています。

例えば、一年の世帯収入が600万円で、家の値段が3000万円だとすると、負担可能割合は5倍になります。この割合が小さいほど、家を買うために必要な自己資金が少なくて済むだけでなく、毎月の返済額も少なく、無理なく住宅ローンを返済できる見込みが高くなります。簡単に言うと、家を買やすい状態と言えるでしょう。

この割合は、地域や時代によって大きく変わることがあります。人口が集中する都市部では、地方に比べて家の値段が高いため、負担可能割合も高くなる傾向があります。また、好景気で収入が増えている時期には、この割合は低くなり、不景気で収入が減っている時期には高くなる傾向があります。

さらに、金利の変動もこの割合に影響を与えます。金利が上がると、住宅ローンの返済額が増えるため、負担可能割合は実質的に高くなります。逆に、金利が下がると、返済額が減るため、負担可能割合は低くなります。

そのため、家を買う際には、現在の収入だけでなく、将来の収入の見通しや金利の動向も踏まえて、負担可能割合を慎重に検討することが大切です。無理のない返済計画を立て、家計の安定を確保するようにしましょう。

| 要素 | 詳細 |

|---|---|

| 負担可能割合 | 一年の世帯収入に対する家の値段の割合 |

| 計算例 | 世帯収入600万円、家3000万円の場合、負担可能割合は5倍 |

| 割合が小さい場合 | 自己資金少、毎月の返済額少、無理なく返済できる可能性高 |

| 割合への影響要因 | 地域、時代、金利変動 |

| 地域差 | 都市部 > 地方 |

| 時代差 | 好景気 < 不景気 |

| 金利変動の影響 | 金利上昇 -> 負担可能割合高、金利低下 -> 負担可能割合低 |

| 家購入時の注意点 | 将来の収入見通し、金利動向を踏まえ、慎重に検討 |

低い比率がもたらす落とし穴

手に入れやすい割合が下がると、一見すると家が買いやすくなったように感じます。しかし、この割合の低下は、家の値段そのりが下がっていることを示しており、必ずしも良いことばかりではないのです。家の値段が下がると、既に家の借り入れをしている人にとっては、家の価値が借り入れ残高を下回る「水面下」と呼ばれる状態になる可能性があります。

このような状態になると、家を売ろうとしても、売値が借り入れ残高に届かず、利益を得ることができず、残りの借金を支払わなければなりません。家は資産として大切なものですが、値段が下がることで、売却時に大きな損失を抱える可能性があるのです。また、家の借り入れを組み直す際にも、担保となる家の価値が低いことから、有利な条件での組み直しが難しくなります。

例えば、金利の低い借り入れに切り替えたくても、家の価値が低いと、金融機関は新たな借り入れを渋ったり、不利な条件を提示したりする可能性があります。

さらに、家の値段が下がるということは、地域全体の経済にも影響を与えます。家の値段が下がり続けると、地域の魅力が低下し、人口流出につながる可能性があります。人口が減ると、地域の商店や企業の経営が悪化し、税収も減少するなど、地域経済全体が衰退する可能性があります。

手に入れやすい割合の低下は、短期的に見ると家の購入者にとって有利に思えるかもしれませんが、長期的に見ると、様々なリスクを伴うことを理解しておく必要があります。家を買う際には、目先の状況だけでなく、将来の見通しもしっかりと見極めることが大切です。

| 手に入れやすい割合の低下 | メリット | デメリット |

|---|---|---|

| 家の価格低下 | 一見、購入しやすい |

|

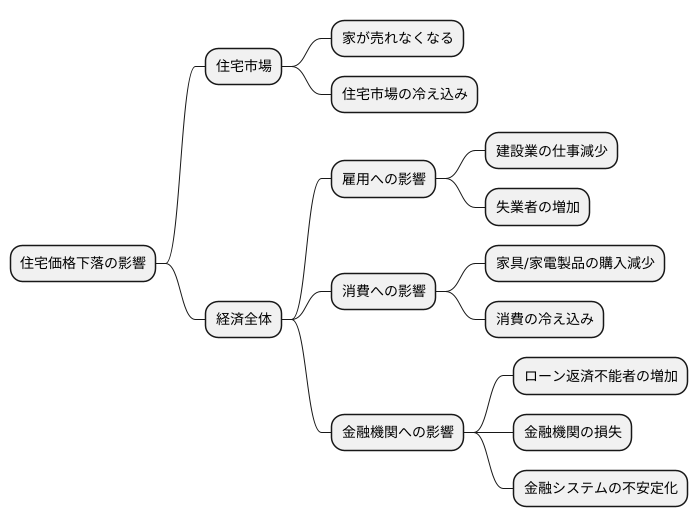

経済への影響

住居の値段は、私たちの暮らしだけでなく、国全体の経済にも大きな影響を与えます。家を買う余裕がなくなると、家の値段が下がり始め、家が売れなくなることで、住宅市場が冷え込んでしまいます。これは、まるで池に小石を投げ込んだ時のように、波紋を広げながら経済全体をゆるやかにする可能性があります。

まず、家を作る仕事をしている人たちの仕事が減ってしまいます。大工さんや建築士さんなど、家づくりに関わる様々な仕事が影響を受け、失業者が増えることが心配されます。また、人々は将来への不安から、新しい家具や家電製品などの買い物も控えるようになり、消費が冷え込んでいきます。これは、お店や製造業など、幅広い分野に影響を及ぼし、経済の停滞を加速させる可能性があります。

さらに、住宅ローンを貸している銀行や信用金庫などの金融機関も大きな影響を受けます。家を買った人がローンを返済できなくなると、金融機関は大きな損失を抱えることになります。このような貸し倒れが増えると、金融機関の経営が悪化し、最悪の場合、倒産してしまう可能性も出てきます。金融機関の経営が不安定になると、人々はお金が安全に守られているのか不安になり、金融システム全体への信頼が揺らぎかねません。これは、国全体の経済にとって非常に深刻な事態を引き起こす可能性があります。そのため、住宅市場の動向を注意深く見守り、適切な対策を講じる必要があると言えるでしょう。

適切なバランスの必要性

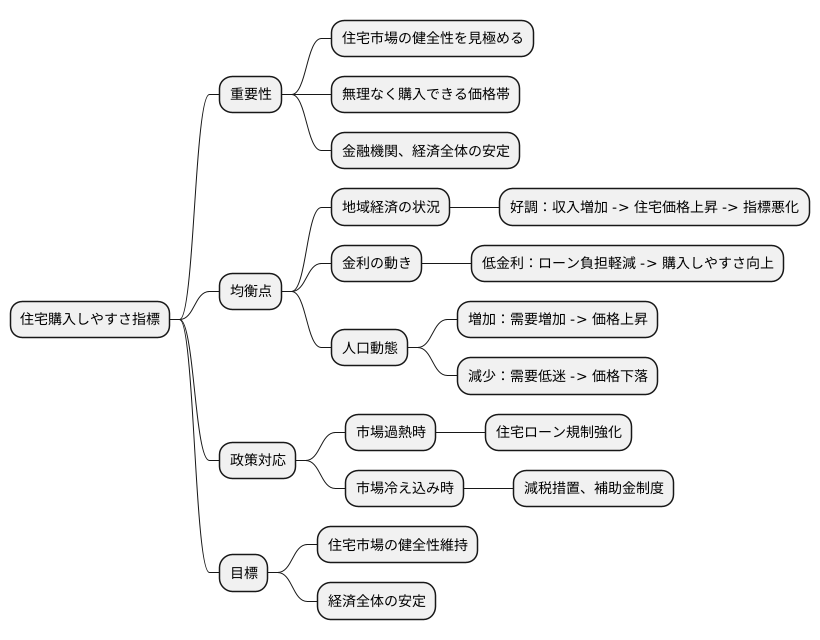

家計における住宅購入のしやすさを示す指標は、住宅市場の健全性を見極める上で欠かせない要素です。しかし、この指標が低いほど良いという単純な話ではありません。住宅購入を検討している人にとって無理なく購入できる価格帯であると同時に、住宅ローンを組んでいる人や金融機関、そして経済全体にとって安定した状態を保てる適切な均衡点を見つけることが重要です。

この均衡点は、地域経済の状況、金利の動き、人口の増減や構成の変化といった様々な要因によって常に変動します。例えば、地域経済が好調で雇用が安定している場合は、人々の収入が増え、住宅購入への意欲が高まります。すると、住宅価格も上昇しやすくなり、購入しやすさを示す指標は悪化する可能性があります。一方、金利が低い状態では、住宅ローンの負担が軽減されるため、住宅購入しやすさは向上する傾向にあります。また、人口が増加している地域では住宅需要が高まり、価格上昇圧力が強まる一方、人口が減少している地域では、需要が低迷し、価格が下落する可能性があります。

このように、購入しやすさを示す指標は、様々な要因が複雑に絡み合って変動するため、常に注意深く観察する必要があります。そして、市場の過熱や冷え込みといった状況に応じて、適切な政策対応を行うことが求められます。例えば、市場が過熱している場合は、住宅ローンの規制を強化することで価格上昇を抑えることができます。逆に、市場が冷え込んでいる場合は、減税措置や補助金制度を導入することで、住宅購入を促進することができます。常に市場の動向を注視し、適切な対策を講じることで、住宅市場の健全性を維持し、経済全体の安定に貢献していくことが大切です。

将来への展望

住まいを手に入れることは、多くの人にとって人生における大きな目標の一つです。将来、家を持つ夢を実現できるのか、誰もが気になるところでしょう。これからの住宅事情を左右する要素は様々ですが、中でも住宅価格と収入のバランスを示す「住宅取得負担力指標」は、引き続き注目すべき重要な指標となるでしょう。

我が国では、人口が減少し高齢化が進むとともに、世界経済との結びつきもより一層深まっています。こうした社会や経済の変化は、住宅を取り巻く状況にも大きな影響を及ぼすため、住宅取得負担力指標が今後どのように変化していくのか、予測することは容易ではありません。

国や地方自治体などの政策を決める立場にある人たちは、住宅市場の動きを常に注意深く見守り、必要に応じて適切な対策を講じる必要があります。そうすることで、住宅市場の安定と健全な成長を目指していくのです。

また、私たち一人ひとりも、家を買おうと考える際には、住宅取得負担力指標だけでなく、自分の人生設計や収入、支出などを総合的に考え、無理のない範囲で住宅ローンを組むことが大切です。住宅取得負担力指標は、住宅価格を年収で割った値で、この値が低いほど住宅が購入しやすい状態を示しています。

将来の収入がどうなるか分からない中で、大きな借金を背負うのはリスクが伴います。収入が減ったり、予期せぬ出費があったりした場合でも、返済に困らないように、慎重に計画を立てる必要があります。住宅は人生における大きな買い物です。将来を見据え、しっかりと情報収集を行い、無理のない範囲で夢の実現を目指しましょう。

| 主体 | 行動 | 目的 |

|---|---|---|

| 政策決定者 | 住宅市場の監視と適切な対策 | 住宅市場の安定と健全な成長 |

| 個人 | 住宅取得負担力指標、人生設計、収入、支出を総合的に考慮し、無理のない範囲で住宅ローンを組む | 無理のない住宅取得 |