サブプライムローン問題とは?

仮想通貨を知りたい

先生、『サブプライムローン』って、お金を借りる人の信用があまり高くない場合の住宅ローンのことですよね?でも、なぜそんな危ない人に貸すのでしょうか?

仮想通貨研究家

そうだね、信用力の低い人に貸す住宅ローンのことだよ。リスクが高いからこそ、金利を高く設定することで利益を大きく見込めるんだ。簡単に言うと、貸し倒れのリスクを高い金利で補っているんだよ。

仮想通貨を知りたい

なるほど。でも、もしお金を返せなかった人がたくさん出たら、大変なことになりませんか?

仮想通貨研究家

その通り!実際に、多くの借り手が返済できなくなったことで、サブプライムローン問題が発生し、世界的な金融危機に繋がったんだよ。だから、リスク管理はとても大切なんだ。

サブプライムローンとは。

信用度の低い人にお金を貸すアメリカの住宅ローンのことを『サブプライムローン』といいます。返済が滞る危険性が高いため、信用度の高い人に貸す住宅ローンよりも利子が高く、審査も甘くなっています。

問題の概要

住宅融資の分野で、信用度が低い方々、つまり返済能力に不安のある方々向けに提供される特別な住宅ローンがあります。これは一般的に「信用度の低い方向け住宅ローン」と呼ばれています。通常の住宅ローン、いわゆる「優良住宅ローン」と比べると、返済が滞る危険性が高いため、利子も高めに設定されています。多くの場合、優良住宅ローンよりも3%程度高い利子が設定されており、審査の基準も緩やかです。

このため、返済能力が低い方でも比較的簡単に住宅ローンを組むことができました。しかし、返済能力の低い借り手が増えると、当然ながら返済が滞る事例が増加します。これが信用度の低い方向け住宅ローン問題の始まりです。返済が滞ると、住宅ローンを貸し出した金融機関は大きな損失を被ることになります。そして、この損失は金融機関の経営を圧迫し、金融市場全体を不安定にする要因となりました。

さらに、信用度の低い方向け住宅ローンは、証券化という仕組みを通じて世界中の金融機関に販売されていました。そのため、信用度の低い方向け住宅ローン問題の影響はアメリカ国内にとどまらず、世界中の金融市場に波及し、大きな混乱を引き起こしました。世界経済に深刻な影響を与えた、2008年の世界金融危機の引き金となった要因の一つがこの信用度の低い方向け住宅ローン問題です。この問題は、金融システムの安定性と、適切な融資審査の重要性を改めて認識させる出来事となりました。また、借り手自身の返済能力をしっかりと見極めることの大切さも浮き彫りになりました。住宅ローンは大きな金額を借り入れるため、返済計画を慎重に立て、無理のない範囲で借り入れることが重要です。

| 項目 | 内容 |

|---|---|

| 信用度の低い方向け住宅ローン | 返済能力に不安のある方向けの住宅ローン。利子は優良住宅ローンより高めに設定。審査基準は緩やか。 |

| 問題点 | 返済が滞る事例が増加し、金融機関の損失、金融市場の不安定化につながる。 |

| 証券化の影響 | 世界中の金融機関に販売されていたため、問題の影響が世界中に波及。2008年の世界金融危機の要因の一つ。 |

| 教訓 | 金融システムの安定性、適切な融資審査の重要性、借り手自身の返済能力を見極めることの大切さを認識。 |

好景気時の隆盛

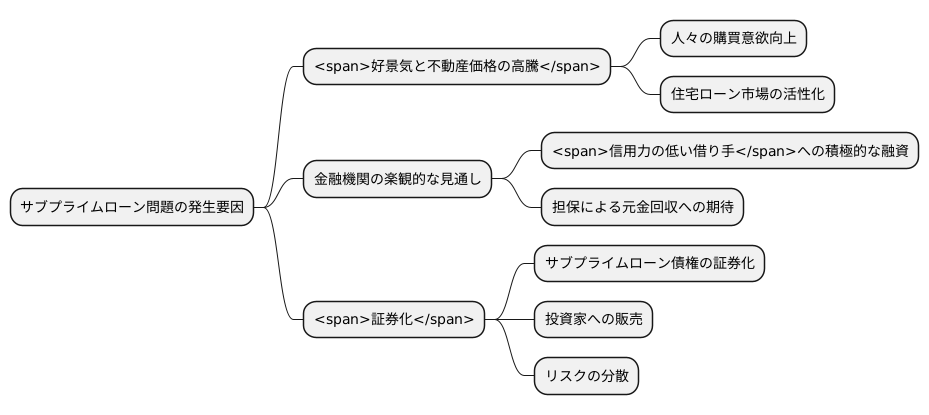

2000年代前半、アメリカは空前の好景気に沸き、あらゆるものが活況を呈していました。特に不動産市場は価格が高騰し、土地や建物の値段はうなぎのぼりに上昇しました。この好景気と不動産価格の上昇は、人々の購買意欲を高め、住宅ローン市場を大きく活性化させました。

この好況の中、金融機関は信用力の低い借り手に対しても、積極的に住宅ローンを提供し始めました。いわゆる「サブプライムローン」です。本来であれば、返済能力に不安のある借り手には慎重になるべきですが、当時の金融機関は楽観的な見通しを持っていました。不動産価格が上がり続けている限り、たとえ借り手が返済できなくなっても、担保となっている家や土地を売却すれば、元金は回収できると考えていたのです。

さらに、証券化という手法もサブプライムローンの拡大に拍車をかけました。金融機関は、サブプライムローン債権をまとめて証券にし、投資家に販売しました。高利回りを求める投資家にとって、これらの証券は魅力的な商品でした。こうしてサブプライムローンは世界中に流通し、リスクは分散されました。

このように、好景気と不動産価格の高騰は、金融機関の楽観的な見通しと相まって、サブプライムローンの急激な拡大を招きました。人々は我先にと住宅ローンを組み、不動産市場はさらに過熱していきました。しかし、この好況の裏側には、後に世界経済を揺るがす大きな危機の種が蒔かれていたのです。

バブル崩壊と世界恐慌

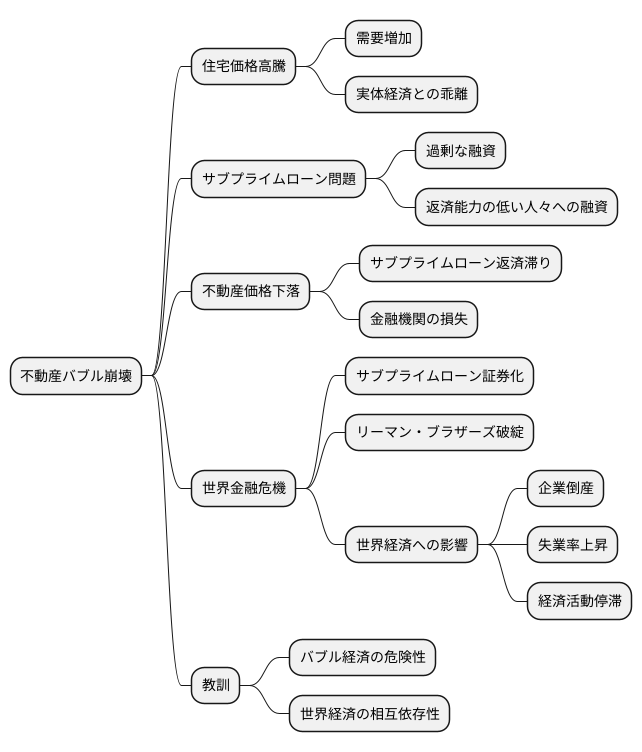

2000年代後半、アメリカで不動産価格が異常に高騰する現象、いわゆる不動産バブルが発生しました。しかし、このバブルは長くは続きませんでした。過剰な住宅ローン、特に返済能力の低い人々への融資であるサブプライムローンがバブル崩壊の引き金となったのです。家を買う人が増え、需要が高まったことで不動産価格は上昇し続けました。しかし、この上昇は実体経済から乖離したもので、いずれ調整局面を迎えることは避けられませんでした。そしてついに、不動産価格が下落し始めます。不動産価格が下落すると、サブプライムローンの返済が滞る人が急増しました。担保である不動産の価値がローン残高を下回ったことで、人々は返済を諦めるケースが増え、金融機関は大きな損失を被ることになりました。問題はこれだけに留まりませんでした。サブプライムローンは証券化され、世界中の金融機関が保有していました。そのため、アメリカの不動産バブル崩壊の影響は世界中の金融システムに連鎖的に波及していきました。2008年9月、アメリカの大手投資銀行であるリーマン・ブラザーズが経営破綻しました。このリーマン・ショックは、世界経済に大打撃を与え、世界恐慌以来の金融危機へと発展しました。企業の業績は悪化し、倒産が相次ぎました。人々は職を失い、失業率は急上昇しました。経済活動は停滞し、世界経済は深刻な不況に陥りました。世界各国は協調して金融緩和や財政出動などの対策を講じましたが、経済の回復には時間を要しました。この出来事は、バブル経済の危険性と世界経済の相互依存性を改めて示すものとなりました。

金融規制の強化

世界的なお金のやり取りの仕組みが大きく揺らいだ住宅融資の不良債権問題を踏まえ、各国はお金に関するルールの見直しを急ピッチで進めました。この問題では、融資の審査が甘く、返済能力が低い人々にも多くのお金が貸し出されたことが、経済の混乱を招いた大きな原因の一つでした。

各国政府は、このような事態が二度と起こらないよう、お金を扱う業者に対する様々な対策を打ち出しました。例えば、お金を貸す業者は、万が一貸したお金が返ってこなくなった場合に備えて、十分な自己資金を準備しておくことを義務付けられました。これは、業者自身の財産で損失をある程度カバーできるようにすることで、経済全体への影響を小さくするためです。

また、複雑な金融商品は、中身が分かりにくくリスクを正しく評価できないという問題点がありました。そのため、金融商品の内容を誰にでも分かりやすく説明することが求められるようになりました。これは、投資家が商品の内容を理解した上で投資判断を行い、思わぬ損失を防ぐためです。

これらの対策は、お金の流れを安定させ、経済を健全に保つという共通の目的を持っています。適切なルール作りと、そのルールが守られているかどうかの継続的な監視があってこそ、安心して経済活動を行うことができ、私たちの暮らしも守られるのです。過去の苦い経験から、お金の世界を健全に保つことの大切さを、世界は改めて認識しました。

| 問題点 | 対策 | 目的 |

|---|---|---|

| 融資の審査が甘く、返済能力が低い人々にも多くのお金が貸し出された | お金を貸す業者は、万が一貸したお金が返ってこなくなった場合に備えて、十分な自己資金を準備しておくことを義務付けられた | 業者自身の財産で損失をある程度カバーできるようにすることで、経済全体への影響を小さくする |

| 複雑な金融商品は、中身が分かりにくくリスクを正しく評価できない | 金融商品の内容を誰にでも分かりやすく説明することが求められるようになった | 投資家が商品の内容を理解した上で投資判断を行い、思わぬ損失を防ぐ |

将来への教訓

2008年に起きた貸し付けの焦げ付きによる世界的な経済の落ち込みは、私たちに大きな学びを残しました。それは、行き過ぎた貸し付けや、経済の膨らみ過ぎがもたらす崩壊の危険性を世界中に知らしめた出来事でした。お金の流れが国境を越えて活発になるほど、危険もまたすぐに世界中に広がってしまうことを、身をもって体験したのです。

この苦い経験から、私たちは経済の仕組みを安定させ、健全な状態を保つための努力を続けなければなりません。同じ過ちを繰り返さないためには、お金を扱う会社だけでなく、国や、ルールを作る役所、そして私たち一人ひとりまでが、責任ある行動をとることが大切です。過去の失敗から学び、続く経済の成長を実現するためには、惜しみない努力が必要です。

特に、借り入れのし過ぎがもたらす危険について、常に意識しておくべきです。家計であっても、国であっても、健全なお金のやりくりを心がけることが大切です。収入に見合わない過剰な支出は、やがて大きな負担となり、経済の破綻を招く可能性があります。過去の出来事を教訓に、堅実な経済運営を心がけることで、将来の安定した暮らしを築くことができるのです。また、経済の仕組みが複雑に絡み合い、一つの国で起きた問題が世界中に影響を及ぼす可能性があることを理解しておく必要があります。世界的な視野を持ち、各国が協力して経済の安定に努めることが、私たちみんなの未来を守ることにつながるのです。

| 過去の経済危機からの学び | 今後の行動 |

|---|---|

| 行き過ぎた貸し付けや経済の膨らみ過ぎは崩壊の危険性がある | お金を扱う会社、国、ルールを作る役所、個人が責任ある行動をとる |

| 経済の仕組みを安定させ、健全な状態を保つ努力が必要 | 過去の失敗から学び、経済成長を実現する努力をする |

| 借り入れのし過ぎは危険 | 家計、国ともに健全なお金のやりくりを心がける |

| 収入に見合わない過剰な支出は経済破綻を招く可能性がある | 堅実な経済運営を心がける |

| 一国の問題は世界中に影響を及ぼす可能性がある | 各国が協力して経済の安定に努める |

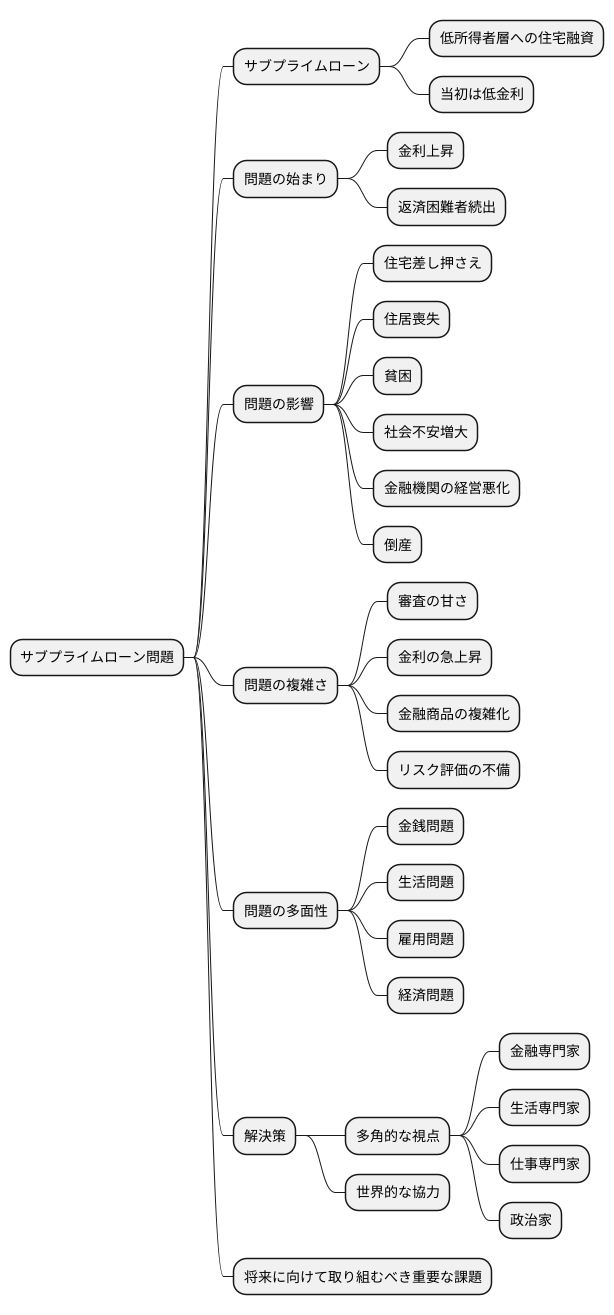

問題の複雑さと多面性

住宅融資の焦点は低所得者層にも向けられ、返済能力が低い人々にも融資が行われました。これが信用度の低い住宅融資、いわゆるサブプライムローンです。当初は低い金利で借りることができたため、多くの人々が住宅を購入することができました。しかし、金利が上昇し始めると、返済が困難になる人が続出しました。これがサブプライムローン問題の始まりです。

この問題は、単なるお金の問題にとどまらず、社会全体に大きな波紋を広げました。住宅ローンを返済できなくなった人々は、家を差し押さえられ、住む場所を失いました。生活の基盤を失った人々は、貧困に陥り、社会不安が増大しました。また、住宅市場の崩壊は、金融機関の経営にも大きな打撃を与えました。多くの金融機関が巨額の損失を計上し、倒産するところも出てきました。

この問題の複雑さは、様々な要因が絡み合っている点にあります。住宅融資の審査が甘かったこと、金利が急激に上昇したこと、そして金融商品が複雑化し、リスクが適切に評価されていなかったことなど、多くの問題点が指摘されています。また、問題の多面性も重要な点です。お金の問題だけでなく、人々の暮らし、雇用、経済全体に影響を及ぼしました。

この問題を解決するためには、多角的な視点が必要です。お金の専門家だけでなく、暮らしの専門家、仕事の専門家、そして政治家など、様々な立場の専門家が知恵を出し合う必要があります。問題の根本原因をしっかりと見つめ、効果的な解決策を見つけ出すためには、幅広い知識と経験が必要です。また、世界的な協力も欠かせません。世界が繋がりを深める現代では、一国だけで問題を解決することはできません。世界各国が協力して、お金の流れを安定させ、経済を健全に発展させていく必要があります。これは、私たち皆が将来に向けて取り組むべき重要な課題です。