負債超過:資産価値下落の危機

仮想通貨を知りたい

先生、『ネガティブ・エクイティ』って仮想通貨の世界でも使われるって聞きました。どういう意味ですか?

仮想通貨研究家

そうだね。仮想通貨の場合は、例えばビットコインを担保にお金を借りて、そのビットコインの価格が急落し、借りたお金を返しても担保にしたビットコインの価値の方が低くなってしまう状態のことを指すよ。

仮想通貨を知りたい

なるほど。家のローンと同じように、借りたお金より持っているものの価値が下がるってことですね。でも、仮想通貨だとどんな時にそういうことが起こるんですか?

仮想通貨研究家

仮想通貨市場は価格変動が激しいから、例えば大きな暴落が起きた時などに起こりやすいね。そうなると、追加の担保を求められたり、最悪の場合は担保として預けた仮想通貨が強制的に売却されてしまうこともあるんだよ。

ネガティブ・エクイティとは。

住宅ローンや車のローンなどで、買ったものの値段が急に下がってしまうと、売っても借金を全部返せない状態になることがあります。これを『ネガティブ・エクイティ』と言います。例えば、家や車をローンで買った後、不景気で家や車の値段が大きく下がってしまった場合、たとえ家や車を売っても、ローンで借りたお金を全部返すことができないという状況です。

負債超過とは

負債超過とは、簡単に言うと借金の方が資産よりも多くなってしまう状態のことを指します。例えば、家や車など、お金を借りて買ったものの価値が、様々な理由で下がってしまい、その結果、残りの借金の額よりも資産の価値の方が低くなってしまう状況です。

具体的に説明するために、家の購入を例に考えてみましょう。3000万円の住宅ローンを組んで家を買ったとします。通常であれば、時間の経過とともにローンの残高は減っていきますが、住宅の価値は維持もしくは上昇することが期待されます。しかし、市場の状況が悪化したり、災害などで家が損傷を受けたりすると、住宅の価値が大きく下落する可能性があります。もし住宅の価値が2500万円にまで下がってしまった場合、この家を売却しても3000万円のローンを完済することはできません。この時、売却額とローン残高の差額である500万円が負債超過分となります。つまり、持っている財産を全て売っても借金を返済しきれない状態になってしまうのです。

負債超過は、個人の家計にとって非常に深刻な問題です。家計が破綻する可能性が高まり、生活の立て直しに大きな苦労を強いられることになります。負債超過に陥らないためには、無理のない範囲でローンを組む、収入に見合った生活を送る、資産価値の変動リスクを理解するなど、計画的で慎重な資金管理が重要です。また、定期的に自分の資産と負債のバランスをチェックし、早期に問題を発見し対策を講じることも大切です。

| 項目 | 説明 |

|---|---|

| 負債超過とは | 借金が資産よりも多くなってしまう状態。持っている財産を全て売っても借金を返済しきれない状態。 |

| 例 | 3000万円の住宅ローンで購入した家の価値が2500万円に下落した場合、500万円が負債超過分。 |

| 負債超過の危険性 | 個人の家計にとって深刻な問題。家計が破綻する可能性が高まり、生活の立て直しに大きな苦労を強いられる。 |

| 負債超過を防ぐためには |

|

負債超過の発生要因

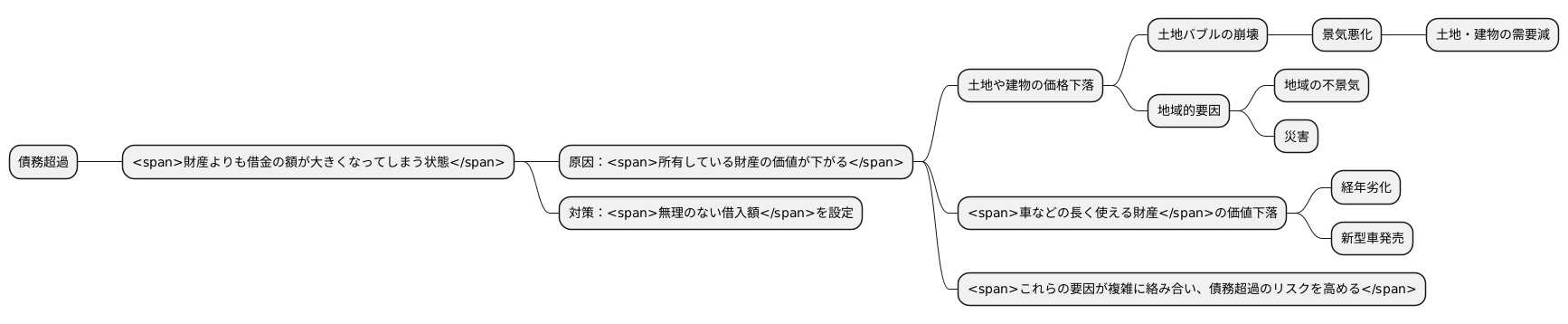

財産よりも借金の額が大きくなってしまう状態、いわゆる債務超過は、所有している財産の価値が下がることが主な原因です。財産の価値が下がる理由はいくつか考えられます。

まず、土地や建物の価格が全体的に大きく下落する、いわゆる土地バブルの崩壊が挙げられます。景気が悪くなると、土地や建物の需要が減り、価格が下がる傾向にあります。世界的な規模で経済が不安定になったり、予想外の不景気が起きると、土地や建物の価格は急激に下落する可能性があります。また、ある地域だけで不景気になったり、災害が起きた場合も、その地域の土地や建物の価値に大きな影響を与える可能性があります。

土地や建物以外にも、車などの長く使える財産も、債務超過の原因となることがあります。これらの財産は、時間が経つにつれて古くなり、価値が下がっていきます。また、新しい型の車が発売されると、古い型の車の価値はさらに下がる傾向にあります。例えば、新車の発売直後に多額のローンを組んで車を購入した場合、時間の経過とともに車の価値がローン残高を下回り、債務超過に陥る可能性があります。

このように、財産の価値が下がる理由は様々で、これらの要因が複雑に絡み合い、債務超過のリスクを高める可能性があるため、注意が必要です。特に、高額な買い物をする際は、将来の価値変動リスクを十分に考慮し、無理のない借入額を設定することが重要です。

負債超過の危険性

お金を借りている状態のことを負債といいます。負債の額が資産の額を上回ってしまう状態を負債超過と言います。負債超過は様々な危険性を孕んでおり、経済的な苦境に陥る可能性があります。

まず、負債超過になると資産を売却したくても難しくなる場合があります。例えば家などの不動産を所有していても、その売却価格で住宅ローンの残金を返済できない場合、売却は容易ではありません。売却益でローンを完済できない限り、借金は残り続けます。

さらに、負債超過の状態では新たな借り入れが難しくなる傾向があります。金融機関はお金を貸す際、借り手の返済能力を審査します。返済能力の判断材料の一つとして、資産の価値と負債の額のバランス、つまり資産が負債をどれだけ上回っているかを見ます。負債超過の状態では、返済能力が低いと判断され、追加の融資を受けられない可能性が高まります。

そして、最も深刻なケースとして、返済不能に陥り、財産が強制的に売却される可能性も出てきます。裁判所を通して競売にかけられると、市場価格よりも低い価格で売却されることが一般的です。そうなると、多額の損失を被り、経済的な状況はさらに悪化します。

負債超過は連鎖的に経済的な苦境を招く可能性があるため、家計管理をしっかり行い、負債超過に陥らないよう注意が必要です。収入と支出のバランスを常に把握し、無理のない範囲で借り入れを行うことが大切です。

| 負債超過の危険性 | 詳細 |

|---|---|

| 資産売却の困難化 | 住宅ローン残高が売却価格を上回る場合、不動産を売却しても借金は残る |

| 新規借り入れの困難化 | 金融機関は返済能力を審査するため、負債超過では融資を受けられない可能性が高い |

| 財産の強制売却 | 返済不能に陥ると、裁判所を通して競売にかけられ、市場価格より低い価格で売却される |

| 経済的苦境の連鎖 | 負債超過は経済状況の悪化を招き、更なる困難に陥る可能性がある |

負債超過への対策

お金を借りすぎて、返済が難しくなる状態、つまり債務超過に陥らないようにするには、いくつかの方法があります。まず、財産を買う時の値段をしっかり調べることが大切です。そして、自分の収入に見合った無理のない借入額を設定するべきです。最初に支払う金額を多めに設定すると、借入残高が減り、債務超過のリスクを減らせます。

次に、返済するお金の利率が変わらないタイプの借り入れを選ぶと、利率が上がって返済額が増える心配がなく、返済計画を立てやすくなります。金利が変動するタイプは、一見返済額が少なく見えることもありますが、将来的な金利上昇のリスクを考えると、固定金利型の方が安心です。

さらに、財産の価値がどう変わっているかを定期的に調べ、市場の動きを理解しておくことも大切です。例えば、不動産の価値が上がれば、売却することで借金を完済できる可能性が高まります。反対に、価値が下がれば、債務超過のリスクが高まるため、売却以外の対策を検討する必要があるかもしれません。

経済状況の変化にも注意を払いましょう。景気が悪くなると、収入が減ったり、財産の価値が下がる可能性があります。そのような場合は、早めに借金を返すことを考えましょう。余裕がある時に少しでも多く返済しておけば、後々楽になります。これらの対策をしっかり行うことで、債務超過のリスクを最小限に抑えられます。

| 対策 | 詳細 | 効果 |

|---|---|---|

| 購入価格の調査 | 財産を買う時の値段をしっかり調べる | 無理のない借入額の設定につながる |

| 無理のない借入額の設定 | 収入に見合った借入額を設定する | 返済負担を軽減する |

| 多めの頭金 | 最初に支払う金額を多めに設定する | 借入残高を減らし、債務超過のリスクを減らす |

| 固定金利型を選択 | 利率が変わらないタイプの借り入れを選ぶ | 返済計画を立てやすくする、将来の金利上昇リスクを回避する |

| 財産価値の定期的な確認 | 市場の動きを理解し、財産の価値変動を把握する | 売却による完済の可能性を評価、リスクを早期に察知 |

| 経済状況の把握 | 景気動向に注意を払う | 収入減少や財産価値下落への対策を立てる |

| 余裕時の繰上げ返済 | 余裕がある時に少しでも多く返済する | 後々の返済負担を軽減する |

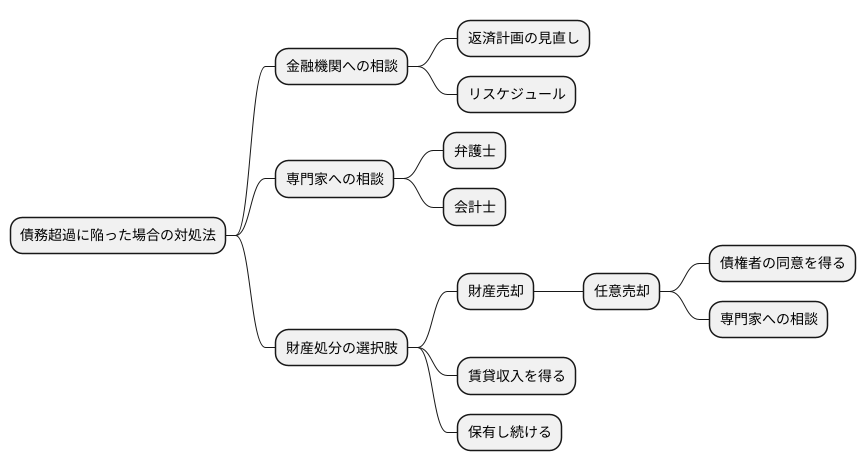

負債超過時の対応

お金の借り入れが返済能力を超えてしまった状態、いわゆる債務超過に陥ってしまった場合は、すぐさま行動を起こす必要があります。何よりもまず、お金を貸してくれた金融機関に相談することが大切です。返済計画を見直したり、返済の時期や金額を調整するリスケジュールを申し出るなど、現状を打開するための方法を一緒に考えましょう。

また、お金に関する専門家の助言を受けることも重要です。弁護士や会計士など、状況に応じて適切な専門家を選び、相談することで、より的確な対応策を立てることができます。

債務超過に陥った際に、真っ先に思い浮かぶのは財産の売却かもしれません。しかし、売却以外にも様々な選択肢があります。例えば、所有している不動産を人に貸し出して家賃収入を得る方法も検討できます。状況によっては、売却せずに保有し続けることが最善の策となる場合もあります。

もし売却せざるを得ない状況になったとしても、すぐに競売にかけられるわけではありません。任意売却という方法を選ぶことができます。任意売却とは、お金を貸している側の同意を得た上で、市場価格で不動産を売却する手続きです。競売よりも高い価格で売却できる可能性が高いため、損失を少なく抑えられる場合があります。ただし、任意売却を行うには、債権者の同意が不可欠です。手続きも複雑なため、必ず専門家に相談し、適切な手順を踏んで進めるようにしましょう。焦らず、冷静に状況を把握し、専門家の力を借りながら、最善の解決策を見つけることが大切です。