アーニング・ストリッピング:租税回避の仕組み

仮想通貨を知りたい

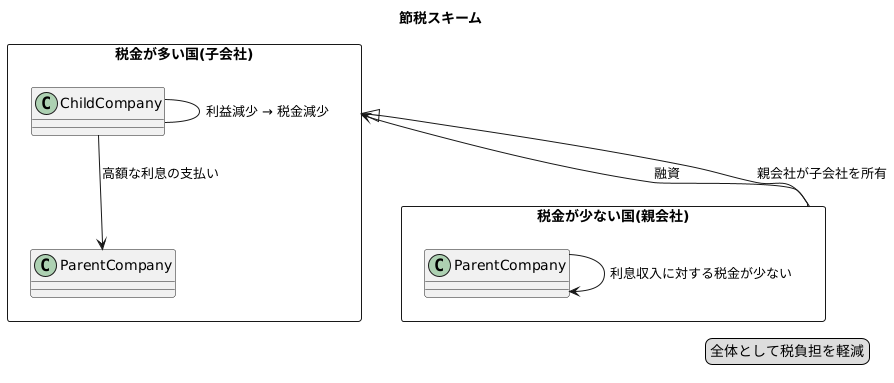

先生、『アーニング・ストリッピング』って、子会社が親会社にお金を貸して、その利息で税金対策をするって事ですよね?でも、実際にお金が移動するだけで、グループ全体で見たら意味がないように思えるんですが…

仮想通貨研究家

いいところに気がつきましたね。確かに、グループ全体のお金は変わらなくても、税金を払う国によって、払う税金の額が変わってくるんです。例えば、子会社が税金の高い国、親会社が税金の低い国にあるとします。

仮想通貨を知りたい

なるほど。子会社は親会社に利息をたくさん払うから、利益が減って払う税金も減りますよね。そして、親会社は受け取った利息に税金を払うけど、税金の低い国だから、子会社が減らした税金よりも少なく済む…って事ですか?

仮想通貨研究家

その通りです。結果として、グループ全体で払う税金の額を少なくできるんです。これが『アーニング・ストリッピング』の仕組みです。お金の移動はグループ内で行われていますが、税金を払う場所を変えることで、節税効果を狙っているんです。

アーニング・ストリッピングとは。

別会社にお金を貸している会社が、利息をたくさんもらうことで、お金を借りている会社の利益を少なくし、税金を少なくする仕組みのことです。お金を貸している会社は、借りている会社よりも税金の安いところに会社があるため、全体として税金を少なくすることができます。

多国籍企業の租税戦略

世界規模で事業を展開する巨大企業は、活動範囲の広がりとともに、税金を少なくするための様々な方法を用いるようになりました。これらの方法は、法律に則ったものから、法律に違反するもの、そして合法か違法か判断が難しいものまで多岐に渡ります。利益を税率の低い国に移すことで、世界全体での税負担を減らす手法は、国際的な租税回避として問題視されています。このような租税戦略の一つに、利益を低税率国の子会社へ移転させる方法があります。

巨大企業は、税率の低い国に子会社を作り、そこに利益を移すことで、世界全体で見ると税金を少なくすることができます。例えば、製品を製造する会社が、製造拠点を置く国とは別の、税率の低い国に販売子会社を設立するとします。製造会社は、製品を原価に近い低い価格で販売子会社に売り、販売子会社はそれを高い価格で販売します。すると、製造会社の利益は少なくなり、販売子会社の利益は多くなります。そして、販売子会社のある国は税率が低いため、結果として、企業全体としての税負担が軽くなります。これが利益移転と呼ばれる手法です。

こうした手法は、本来であれば税金をしっかり払うべき企業が税負担を不当に減らすことに繋がり、国にとっては税収の減少を意味します。また、健全な企業間の競争を阻害する要因にもなり得ます。なぜなら、税負担の少ない企業は、その分を製品開発や価格競争に投資できるからです。国際的な課税ルールを整備し、企業の税負担を適正化することで、公正な競争環境を維持し、各国の税収を確保することが重要です。このため、国際的な協力による対策が求められています。

| 問題点 | 手法 | 影響 | 対策 |

|---|---|---|---|

| 国際的な租税回避 | 利益を低税率国の子会社へ移転(利益移転) 例:製造会社が低税率国に販売子会社を設立し、製品を原価に近い価格で販売子会社に売却。販売子会社は高価格で販売し、利益を低税率国に集中させる。 |

国にとっての税収減少 健全な企業間競争の阻害 |

国際的な課税ルールの整備 国際的な協力 |

仕組みを詳しく解説

お金をもうけるためのやり方の一つとして、税金が少ない国にある親会社と、税金が多い国にある子会社を使った方法があります。この方法では、まず税金が少ない国にある親会社が、税金が多い国にある子会社にお金を貸します。子会社は借りたお金に対して利息を親会社に支払います。

税金が多い国にある子会社は、親会社に支払った利息を経費として計上することで、自国の税金の対象となる利益を減らすことができます。つまり、支払った利息の分だけ、利益が減って見えるので、払う税金が少なくなるのです。一方、税金が少ない国にある親会社は、子会社から受け取った利息を収入として計上しますが、税金が少ない国にあるため、税金の負担は少なくて済みます。

結果として、会社全体で見ると、払う税金の合計額を少なくできるのです。

具体的な例を挙げてみましょう。子会社が日本にあり、親会社が税金がほとんどかからない国にあるとします。日本の子会社は親会社からたくさんのお金を借り、高い利息を支払います。これによって、日本の子会社の利益は少なくなり、日本の会社に払う税金は軽くなります。一方、税金がほとんどかからない国にある親会社は、受け取った利息にかかる税金が非常に少ない、あるいは全くないので、会社全体で払う税金が少なくなるのです。

このように、国によって税金の額が違うことを利用して、会社全体で払う税金を少なくすることを目的とした方法です。ただし、この方法は、各国で定められたルールに則って行う必要があります。そうでなければ、思わぬ問題が生じる可能性もあるため、注意が必要です。

問題点と課題

利益を海外に移転させて税負担を軽くする手法は、各国の税収を減らすだけでなく、市場における公正な競争をも阻害する可能性があります。

複数の国で事業を展開する企業が、税負担を軽くするために利益を税率の低い国に移転させると、国内で事業を行う企業に比べて有利な立場になり、競争条件が歪められてしまうからです。

例えば、国内企業は日本の税率に従って税金を納める必要がありますが、海外に子会社を持つ多国籍企業は、子会社との取引価格を操作するなどして利益を税率の低い国に移転し、全体の税負担を軽減することができてしまいます。これは、国内企業にとって不公平な競争環境を生み出し、健全な経済活動を阻害する要因となります。

また、利益を海外に移転させて税負担を軽くする行為は、国際的に問題視されている租税回避行為の一種であり、各国政府や国際機関は対策に乗り出しています。

経済協力開発機構は、多国籍企業による租税回避への対策として、税源浸食と利益移転プロジェクトを推進しています。このプロジェクトは、国際的な協力のもと、税制の抜け穴を塞ぎ、多国籍企業が公正な税負担を負うようにするためのルール作りを進めています。具体的には、多国籍企業グループ全体の事業活動や利益配分を把握し、不当な利益移転が行われていないかを監視する仕組みなどが検討されています。

これらの国際的な取り組みは、利益を海外に移転させて税負担を軽くする行為のような租税回避行為を抑え、公正な税負担を実現するために欠かせません。国際的な協調を進め、効果的な対策を講じることで、より公正で健全な国際経済秩序の構築を目指していく必要があります。

| 問題点 | 具体例 | 対策 |

|---|---|---|

| 利益の海外移転による税負担軽減 | 多国籍企業が子会社との取引価格操作等で利益を税率の低い国に移転し、税負担を軽減。国内企業との競争条件が歪む。 | OECDの税源浸食と利益移転(BEPS)プロジェクト。国際協力で税制の抜け穴を塞ぎ、多国籍企業の公正な税負担を促すルール作り。多国籍企業グループ全体の事業活動・利益配分を把握し、不当な利益移転を監視。 |

各国の対応

多くの国々が、企業の利益を不当に海外に移転させ、税負担を軽くする行為への対策を強化しています。こうした行為は、まるで服を脱ぐように利益を薄くしてしまうため、よく「利益圧縮」と呼ばれています。各国は、それぞれ独自の対策や、国際的な協力を通して、この問題に取り組んでいます。

まず、「薄い資本税制」の導入と強化が進んでいます。これは、子会社が親会社から過剰な借入れを行い、その利息を費用として計上することで、税金を少なくする手法への対策です。借入れが一定限度を超えた場合、超過分の利息は費用として認められず、課税対象となります。これにより、過剰な借入れによる節税を防ぐことができます。

次に、「利息控除制限ルール」の強化も見られます。企業は、事業のために借入れを行い、その利息を費用として計上することで、税負担を減らすことができます。しかし、このルールは、控除できる利息の割合に上限を設けています。上限を超える利息は費用として認められなくなり、節税効果が制限されます。この仕組みにより、過剰な借入れを利用した節税を防ぎ、適正な税負担を求めるものです。

これらの対策は、国際的な枠組みでの協力も重要です。経済協力開発機構(OECD)が主導する「税源浸食と利益移転(BEPS)プロジェクト」などを通じて、各国が情報を共有し、共通のルール作りを進めています。これは、多国籍企業による租税回避を防ぎ、公平な競争環境を整備するために不可欠です。

各国がこれらの対策を講じるのは、税収を確保し、財政の健全性を維持するためです。また、公正な税負担を実現し、健全な経済活動を支えることも目的としています。国際的な協力のもと、これらの取り組みは今後も継続的に強化されていくでしょう。

| 対策 | 説明 | 目的 |

|---|---|---|

| 薄い資本税制 | 子会社が親会社から過剰な借入れを行い、利息を費用として計上することで税金を少なくする手法への対策。借入れが一定限度を超えた場合、超過分の利息は費用として認められず、課税対象となる。 | 過剰な借入れによる節税を防ぐ。 |

| 利息控除制限ルール | 企業が事業のために借入れを行い、その利息を費用として計上することで税負担を減らすことに対する制限。控除できる利息の割合に上限を設け、上限を超える利息は費用として認められない。 | 過剰な借入れを利用した節税を防ぎ、適正な税負担を求める。 |

今後の展望

世界各国が協力して租税回避への対策を進めていく流れは、今後も変わらず続いていくでしょう。租税回避の手法は、まるで生き物のように常に変化し、より複雑で分かりにくいものになっていくことが予想されます。そのため、各国がバラバラに対策を考えるのではなく、協力して最新の情報を共有し、常に新しい対策を考え続ける必要があります。

特に、インターネットやコンピューター技術の発展に伴い、今までにはなかった新しい租税回避の手法が現れる可能性も高いでしょう。このような新しい手法にも対応できる、世界共通のルール作りが重要な課題となっています。

誰もが公平に税金を負担することは、健全な経済成長にとって必要不可欠です。利益を海外に移して税金を少なくするといった租税回避行為への対策は、世界経済の安定を維持するためにも非常に重要です。

世界全体の経済が持続的に成長していくためには、各国が協力して効果的な対策を探し続けなければなりません。国際的な会議や専門家による議論を通じて、より良い解決策を見つける努力が続けられるでしょう。複雑化する租税回避の手法に、世界全体で立ち向かう必要があります。これは、公平な社会を実現し、世界の経済を健全な状態に保つために、避けては通れない重要な取り組みです。

| 課題 | 対策 | 目的 |

|---|---|---|

| 租税回避の手法の複雑化・巧妙化 | 世界各国による情報共有と協力、最新手法への対策検討、世界共通ルールの制定 | 公平な税負担、健全な経済成長、世界経済の安定 |

| インターネット・コンピューター技術の進展による新たな租税回避手法の出現 | 最新技術に対応できる世界共通ルールの作成 | 公平な税負担、健全な経済成長 |

| 租税回避による不公平な税負担 | 効果的な対策の継続的な模索、国際会議・専門家議論による解決策の検討 | 持続的な世界経済の成長、公平な社会の実現、健全な世界経済の維持 |