短期資金取引:銀行間の資金の流れ

仮想通貨を知りたい

先生、『短資』って言葉がよくわからないんですけど、教えてもらえますか?

仮想通貨研究家

はい、そうですね。『短資』とは、銀行や金融機関同士が短期でお金を貸し借りすることです。期間はだいたい1年以内と考えてください。お金が足りないところと、余っているところを調整するために、日々取引されています。

仮想通貨を知りたい

銀行同士でお金を貸し借りするんですね。何のためにするんですか?

仮想通貨研究家

たとえば、ある銀行にお客さんから預金がたくさん集まったとします。でも、すぐに貸し出す人が見つからないと、お金が余ってしまいますよね。反対に、別の銀行ではお客さんにお金を貸したいのに、手持ちのお金が足りないということもあります。そこで、お金が余っている銀行がお金が足りない銀行に短期でお金を貸すことで、お互いの資金の過不足を調整しているんです。

短資とは。

銀行やお金を扱う会社同士が、短期間(1年以内)でお金を貸し借りすることを『短期資金』と言います。お金が足りない時や余っている時などに、調整のためにいつも取引が行われています。

短期資金とは

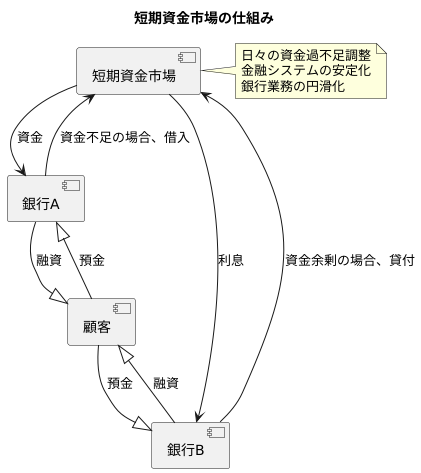

短期資金とは、銀行などの金融機関同士が短い期間でお金を貸し借りする仕組みのことです。通常、この貸し借りの期間は一年以内とされています。銀行は日々、お客さんからの預金や、お客さんへの融資の増減によって、手元のお金の量が変化します。例えば、融資の申し込みが多く預金の額が少ない日には、手元のお金が足りなくなることがあります。反対に、預金が多く融資が少ない日には、手元のお金が余ってしまうこともあります。このような日々の資金の過不足を調整するために、銀行は短期資金市場を利用します。お金が足りない時は、他の金融機関からお金を借り、お金が余っている時は、他の金融機関にお金を貸すことで、常に適切な量のお金を手元に置いておくことができます。

この短期資金の貸し借りは、銀行同士が取引を行う特別な市場、いわば銀行専用の市場で行われています。銀行は、国が定めた預金準備率などの規則を守りながら、できるだけ効率よく資金を運用しなければなりません。そこで、この短期資金市場が重要な役割を果たします。短期資金市場では、銀行は必要な時に必要なだけお金を借りたり貸したりすることで、効率的に資金を管理し、銀行業務を円滑に進めることができるのです。さらに、この短期資金市場は、金融システム全体の安定にも大きく貢献しています。日々行われる短期資金の取引を通じて、金融機関全体で資金の過不足を調整することで、金融システムのバランスを保ち、安定性を維持しているのです。まるで、体内の血液循環のように、短期資金市場は金融システム全体に資金を循環させ、健全な状態を保つ役割を担っています。 銀行は、短期資金市場をうまく活用することで、お客さんの預金を安全に管理し、必要な融資を滞りなく行うことができるのです。

短期資金市場の役割

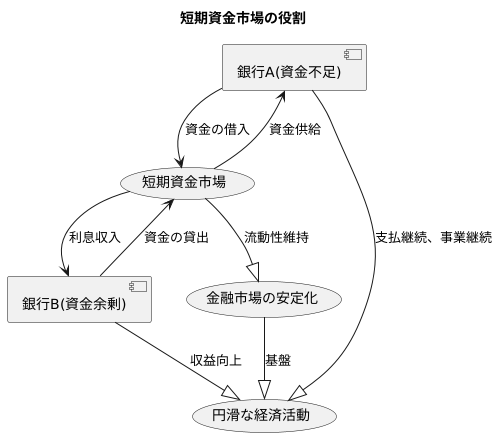

短期資金市場とは、企業や金融機関が短期的に資金を貸し借りする市場のことです。一般的には一年以内の短期の資金調達や運用を目的として利用されます。この市場は、金融システム全体を円滑に動かすための重要な役割を担っています。

銀行は、日々顧客から預金を受け入れたり、顧客に融資を行ったりしています。そのため、一日の終わりに見てみると、預金の受け入れ額と融資の支出額のバランスが必ずしも一致するとは限りません。ある日は預金が融資を上回り、資金が余ってしまうかもしれません。また別の日は、融資が預金を上回り、資金が不足してしまうかもしれません。このような日々の資金の過不足を調整するのが、短期資金市場の役割です。

資金が不足している銀行は、短期資金市場で他の金融機関や企業から資金を借り入れることができます。これにより、顧客への支払いを滞りなく行うことができ、新たな融資の機会も逃すことなく事業を継続できます。もし短期資金市場が存在しなければ、資金不足に陥った銀行は、事業の継続が困難になり、最悪の場合、経営破綻に陥る可能性もあります。

一方、資金が余っている銀行は、短期資金市場で他の金融機関や企業に資金を貸し出すことができます。これにより、余剰資金を有効活用し、利息収入を得ることができます。もし短期資金市場が存在しなければ、余剰資金はただ眠っているだけで、銀行は収益機会を逃してしまうことになります。

このように、短期資金市場は、資金の需要と供給を調整することで、金融システム全体の流動性を維持し、金融市場の安定化に大きく貢献しています。そして、この安定した金融システムは、円滑な経済活動を支える基盤となっています。 短期資金市場は、私たちの経済活動の裏側で重要な役割を果たしているのです。

金利の決定

お金の貸し借りの値段である金利、特に短期のお金の貸し借りの金利は、市場でのお金の需要と供給のバランスによって決まります。お金を借りる人が多く、お金を貸したい人が少ない時は、金利は上がります。これは、物が少ない時に値段が上がるのと同じ仕組みです。たくさんの人がお金を必要としているため、お金を貸す側は高い値段、つまり高い金利で貸すことができるからです。逆に、お金を貸したい人が多く、お金を借りる人が少ない時は、金利は下がります。お金がたくさんあるため、借りる側はより低い金利で借りることができるのです。

この短期金利は、日本銀行のような中央銀行が決める政策金利の影響も大きく受けます。政策金利とは、中央銀行が一般の銀行にお金を貸し出す時の金利のことです。中央銀行が政策金利を上げると、銀行はお金を借りるのにより多くのお金を払う必要が出てきます。このコストは、一般の銀行が企業や個人にお金を貸す時の金利にも反映されるため、短期金利全体も上がる傾向にあります。反対に、中央銀行が政策金利を下げると、銀行はより低い金利でお金を借りることができるため、短期金利全体も下がる傾向にあります。

このように、短期金利は、市場でのお金の需要と供給、そして中央銀行の政策金利という二つの大きな力によって、上がったり下がったり変動します。短期金利の動きは、経済全体の調子を映し出す重要な鏡のような役割を果たしています。金利の動きをよく観察することで、経済のこれからをある程度予測することができるのです。

短期資金の種類

短期資金とは、一般的に一年以内の期間で返済されるお金のことを指します。企業や金融機関は、一時的な資金不足を補ったり、短期的な運用機会を活用するために、これらの資金を利用します。短期資金には様々な種類があり、それぞれの特徴やリスクを理解することが重要です。

まず、無担保コール翌日物について説明します。これは、文字通り担保なしで翌日返済を行う取引です。金融機関同士が資金を融通し合う際によく使われ、最も一般的な短期資金の一つです。担保がないため、貸し手は借り手の信用リスクを負うことになります。そのため、信用力の高い金融機関同士で主に利用されています。

次に、有担保コール翌日物があります。これは、国債などの安全性の高い資産を担保として提供することで、貸し手はリスクを軽減できます。担保があるため、無担保コール翌日物よりも金利は低くなる傾向があります。金融機関は、保有する国債などを有効活用するために、この方法で資金調達を行うことがあります。

さらに、ターム物と呼ばれる一定期間の貸し借りもあります。期間は一週間や一ヶ月など、あらかじめ定められています。コール翌日物とは異なり、期間中は金利や返済日が固定されているため、資金計画を立てやすいというメリットがあります。

このように、短期資金には様々な種類があり、金融機関はそれぞれの資金の特徴やリスク、市場の状況などを考慮して、資金調達や運用方法を使い分けています。例えば、一時的な資金不足を補う場合はコール翌日物を、一定期間の資金運用を行う場合はターム物を利用するといった具合です。また、金利水準や市場の流動性なども考慮しながら、最適な資金調達方法を選択することが重要になります。

| 短期資金の種類 | 説明 | 担保 | 期間 | 金利 | リスク | 利用主体 |

|---|---|---|---|---|---|---|

| 無担保コール翌日物 | 担保なしで翌日返済を行う取引 | なし | 翌日 | 比較的高 | 借り手の信用リスク | 信用力の高い金融機関 |

| 有担保コール翌日物 | 国債などの資産を担保とした翌日返済の取引 | あり (国債など) | 翌日 | 無担保コール翌日物より低 | 担保によるリスク軽減 | 国債などを保有する金融機関 |

| ターム物 | 一定期間の貸し借り | 場合による | 一週間、一ヶ月など | 期間中固定 | 金利変動リスク | 資金計画を立てたい金融機関 |

市場の参加者

お金の短期的な貸し借りを行う市場には、様々な機関が参加しています。この市場は、参加者にとって日々の資金のやり繰りを円滑にするだけでなく、利益を生み出す機会も提供しています。

まず、銀行などの金融機関がこの市場の中心的な役割を担っています。具体的には、全国規模の大手銀行や地域密着型の地方銀行、信用金庫、信用組合などが挙げられます。これらの金融機関は、資金の貸し手と借り手の両方として市場に参加し、資金の過不足を調整することで、安定した経営を維持しています。また、余剰資金を貸し出すことで利益を得ることも重要な目的の一つです。

加えて、日本銀行のような中央銀行も重要な参加者です。中央銀行は、金融政策を実行するために、この市場に介入します。具体的には、短期的な資金の貸し借りの利率を調整することで、市場全体のお金の流通量を管理し、物価の安定を目指します。

例えば、景気が低迷している時期には、中央銀行は利率を下げることで、企業がお金を借りやすくし、設備投資や雇用を促進します。逆に、物価が上がり過ぎている場合には、利率を上げることで、お金を借りるコストを高くし、物価の上昇を抑えようとします。このように、中央銀行の市場への介入は、経済全体に大きな影響を与えます。

このように、お金の短期的な貸し借りを行う市場は、多様な参加者によって構成され、複雑な取引が行われています。そして、経済の安定にとって極めて重要な役割を担っています。

| 参加者 | 役割/目的 | 行動/影響 |

|---|---|---|

| 銀行などの金融機関 (大手銀行、地方銀行、信用金庫、信用組合など) |

資金の過不足調整、安定した経営維持、余剰資金の運用による利益獲得 | 資金の貸し手と借り手の両方として参加 |

| 中央銀行 (例: 日本銀行) |

金融政策の実行、物価の安定 | 短期金利の調整による資金流通量の管理 景気低迷時:利下げ → 企業の資金調達容易化 → 設備投資・雇用促進 物価上昇時:利上げ → 資金調達コスト増加 → 物価上昇抑制 |