小さな融資が大きな力に:マイクロファイナンス

仮想通貨を知りたい

先生、マイクロファイナンスってよく聞くんですけど、普通の貧困対策にお金を貸すのと何が違うんですか?

仮想通貨研究家

良い質問だね。普通の貧困対策としてお金を貸す場合、お金を返すことができればそれで良いことが多いよね。でも、マイクロファイナンスは少し違うんだ。お金を貸すだけでなく、その人が自立して、貧困から抜け出せるようにサポートしていくことも目的としているんだよ。

仮想通貨を知りたい

なるほど。お金を返すだけじゃなくて、自立のためのサポートもするんですね。具体的にはどんなサポートをするんですか?

仮想通貨研究家

例えば、事業の始め方や経営の仕方を教えたり、お金の管理方法をアドバイスしたりするんだ。さらに、病気や災害に備えた保険(マイクロインシュアランス)といったサービスも提供している場合もあるんだよ。そうすることで、貧困に陥りにくい状態を作ることを目指しているんだ。

マイクロファイナンスとは。

『マイクロファイナンス』とは、お金に困っている人々に向けた少額金融サービス全体を指す言葉です。少額の融資だけでなく、少額の保険といった様々なサービスが含まれます。一般の金融とは違って、利益を追求するだけでなく、お金を借りた人が自立できるように支え、貧困を減らすといった社会的な問題解決にも貢献することを目指しています。

貧困問題への新しい挑戦

世界には、お金を借りるための場所を利用できない人々が多くいます。彼らは仕事を始めたり、学んだり、病気の手当てを受けたりするために必要なお金を得ることができません。そのような人々に、少ない金額のお金を貸し出す仕組みが、小さなお金の貸し借りです。これは、貧しさの問題を解決する大きな力を持っていると考えられています。

昔からあるお金を貸す場所は、貧しい人々にお金を貸そうとはしませんでした。なぜなら、彼らは保証となるものを持っておらず、お金を返す力も低いと考えられていたからです。しかし、小さなお金の貸し借りは、少ない金額のお金をたくさんの貧しい人々に貸すことで、危険を分散し、お金が返ってくる割合を高くすることに成功しています。

さらに、小さなお金の貸し借りは、単にお金を貸すだけでなく、お金の使い方を教えたり、仕事のやり方を教えたりもすることで、貧しい人々が自分の力で生きていけるように助けています。例えば、家畜を飼ったり、作物を育てたりするための技術指導、読み書きや計算の教育、健康管理や衛生に関する知識の提供など、様々な支援が行われています。

このような支援を通して、貧しい人々は収入を増やし、生活を安定させ、子供たちに教育を受けさせることができるようになります。また、地域社会全体の経済活動も活発になり、雇用創出にもつながります。小さなお金の貸し借りは、貧しい人々に希望を与え、より良い未来を築くための力となるのです。地域の人々のつながりを強め、助け合いの精神を育む効果も期待できます。小さなお金の貸し借りは、貧しさの問題を解決するための、新しい、そして効果的な方法と言えるでしょう。

| 項目 | 説明 |

|---|---|

| 背景 | お金を借りる場所を利用できない人が多く、仕事や教育、医療を受けるためのお金を得られない。 |

| マイクロファイナンスの役割 | 少額のお金を貸し出すことで、貧困の問題解決を支援。 |

| 従来の金融機関との違い | 従来の金融機関は貧しい人々にお金を貸したがらないが、マイクロファイナンスは少額融資を多数行うことでリスクを分散し、返済率を高めている。 |

| マイクロファイナンスの支援内容 | 単にお金を貸すだけでなく、お金の使い方、仕事のやり方、家畜の飼育、作物の栽培、読み書き、計算、健康管理、衛生などに関する教育・指導も行う。 |

| マイクロファイナンスの効果 | 貧しい人々の収入増加、生活安定、子供の教育機会向上、地域経済の活性化、雇用創出、地域社会の連携強化、助け合いの精神育成。 |

マイクロファイナンスの仕組み

小さな金額の融資を通して、お金を借りることが難しい人々を支援する仕組み、それが小さな金融、いわゆるマイクロファイナンスです。代表的なサービスとしては、マイクロクレジットと呼ばれる少額融資が挙げられます。主に起業を目指す女性や、小さな規模の事業者を対象として、数百円から数万円程度の少額なお金を貸し出します。一見わずかな金額に思えますが、貧困状態にある人々にとっては、生活を向上させ、事業を始めるための大きな力となるのです。

通常の金融機関では、お金を貸す際に担保や保証人を求めることが多いですが、マイクロファイナンス機関は担保や保証人ではなく、融資を希望する人の事業計画や返済能力を重視します。事業の将来性や、きちんと返済できる見込みがあるかどうかを綿密に審査することで、お金を借りる機会をより多くの人に提供しているのです。

さらに、返済率を高めるための独自の仕組みとして、グループ融資という方法もよく用いられています。これは、数人がグループを作り、互いに返済を保証し合うというものです。もしもグループの一人が返済できなくなった場合、他のメンバーが代わりに返済する責任を負います。一見厳しい仕組みに思えますが、連帯保証によって個々の借り手の信用リスクが軽減され、より多くの人が融資を受けられるようになります。また、グループ内でお互いを支え合うことで、地域社会の結びつきが強まる効果も期待されています。

このように、マイクロファイナンスは、従来の金融機関では融資を受けられなかった人々に、資金調達の道を開くとともに、貧困からの脱却や地域社会の発展に貢献しています。小さな金額の融資が、大きな変化のきっかけとなる、それがマイクロファイナンスの力と言えるでしょう。

| マイクロファイナンスのポイント | 詳細 |

|---|---|

| 対象者 | 主に起業を目指す女性や小規模事業者 |

| 融資額 | 数百円から数万円程度 |

| 融資の基準 | 担保や保証人ではなく、事業計画や返済能力を重視 |

| 返済方法 | グループ融資(数人がグループを作り、互いに返済を保証し合う) |

| グループ融資のメリット |

|

| マイクロファイナンスの効果 | 従来の金融機関では融資を受けられなかった人々に、資金調達の道を開き、貧困からの脱却や地域社会の発展に貢献 |

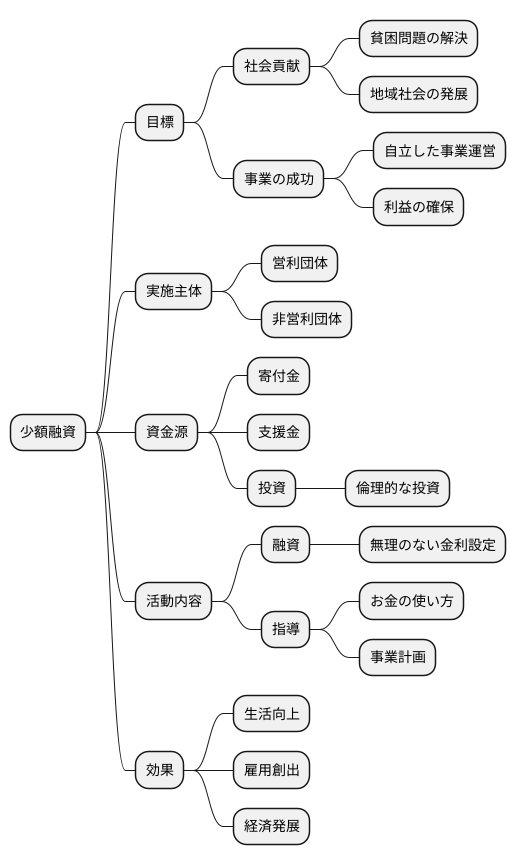

社会貢献と事業の両立

小さな融資、すなわち少額融資は、社会への貢献と事業としての成功、この両方を目標に掲げています。貧困を減らすという大きな役割を担いながら、同時に、自立して続けていける事業運営を行う必要があるのです。そのため、少額融資を行う団体は、借りる人にとって無理のない金利を設定し、無駄のない効率的な運営を行うことで、利益を確保し、活動を継続していくことが大切です。

少額融資を行う団体には、営利を目的とする会社として運営されている団体もあれば、営利を目的としない団体として活動している団体もあります。活動資金は、様々なところから集められています。例えば、人々からの寄付金、国からの支援金、そして企業などからの投資といった具合です。近年では、事業を行う上で、社会的な責任も重視する投資、いわゆる倫理的な投資の流れの中で、少額融資への投資に関心を示す投資家も増えています。

少額融資は、貧しい人々にお金を貸すだけでなく、お金の使い方や事業の計画についても指導を行います。これにより、貧しい人々が自分の力で収入を得られるようになり、生活の向上につながります。また、少額融資は、地域社会の活性化にも貢献します。小さなお店を開いたり、農作物を育てたりすることで、雇用が生まれ、地域の経済が発展していくからです。このように、少額融資は、社会貢献と事業の両立という難しい課題に挑戦しながら、貧困問題の解決や地域社会の発展に重要な役割を果たしています。

マイクロファイナンスの可能性

小さな融資が持つ大きな力、それが小さな金融です。これは、貧困に苦しむ人々、特に女性が、少額のお金を借りて事業を始めることを支援する仕組みです。この仕組は、貧困を減らすだけでなく、地域社会全体を元気にする力も持っています。お金を借りることで、貧しい人々は自分の力で収入を増やし、生活をより良くすることができます。例えば、小さなお店を開いたり、農作物を育てたり、手作りの品物を売ったりすることで、安定した収入を得ることができるようになります。

特に、女性にとって小さな金融は大きな意味を持ちます。多くの地域では、女性が社会進出する機会は限られています。しかし、小さな金融を通じて事業を始めることで、女性たちは経済的に自立し、自分の力で人生を切り開くことができるようになります。これは、彼女たちの社会的地位を高めることにも繋がり、家族や地域社会全体の発展に貢献します。

小さな金融の役割は、お金を貸すだけにとどまりません。教育や医療を受けるためのお金も融資することで、貧しい人々がより良い教育や医療を受けられる機会を増やしています。教育を受けることで、人々はより多くの知識や技能を身につけることができ、より良い仕事に就く可能性が高まります。また、医療を受けることで、健康状態を改善し、より長く健康に働くことができます。

このように、小さな金融は、貧困問題を様々な角度から解決する可能性を秘めています。人々に仕事を作り、収入を増やし、教育や医療への道を開くことで、小さな金融は、貧しい人々に希望と自立の機会を与え、より良い未来を築くための力となるのです。

| 特徴 | 説明 | 効果 |

|---|---|---|

| 対象 | 貧困に苦しむ人々、特に女性 | 収入増加、生活向上 |

| 仕組み | 少額融資による事業支援 | 貧困削減、地域活性化 |

| 事業例 | 小規模店舗、農業、手工芸品販売 | 安定収入の確保 |

| 女性への影響 | 経済的自立、社会進出 | 社会的地位向上、家族・地域社会の発展 |

| その他の役割 | 教育・医療費の融資 | 教育・医療機会の向上 |

| 最終的な効果 | 希望と自立の機会提供 | より良い未来の構築 |

課題と今後の展望

小さなお金の貸し借りは、貧しい人々の生活を良くする大きな力を持っていますが、いくつかの難しい問題も抱えています。まず、お金を借りすぎた人や高い利息に苦しむ人が出てしまうことがあります。借りたお金が生活の助けになるどころか、逆に苦しさを増してしまうのでは意味がありません。お金を貸す側も、きちんと活動内容を明らかにし、信頼されるようにしなければなりません。また、サービスを利用できる地域が限られていることも問題です。都会の人だけでなく、地方に住む人にも平等に利用できる機会を作る必要があります。

これらの問題を解決するためには、お金を貸す組織の能力を高めることが大切です。組織がしっかりとした知識と技術を持っていれば、より適切なお金の貸し方を判断できます。そして、国や自治体による適切なルール作りも必要です。貸し手と借り手の双方を守り、公正な取引が行われるようにしなければなりません。さらに、お金を貸す組織、国、そして地域の人々が協力し合うことも重要です。それぞれがバラバラに動くのではなく、情報を共有し、共通の目標に向かって協力することで、より大きな効果を生み出すことができます。

これから先の時代、新しい技術は小さなお金の貸し借りを大きく変えていくでしょう。例えば、携帯電話を使った銀行取引や、情報の記録を安全に行う技術を使うことで、より便利で安くサービスを提供できるようになります。お金のやり取りがスムーズになり、手数料などの費用が減れば、より多くの人が気軽に利用できるようになります。小さなお金の貸し借りが、本当に困っている人の助けとなり、より良い社会を作るためには、関わる全ての人が協力し、問題解決に真剣に取り組むことが大切です。

| 課題 | 解決策 | 将来の展望 |

|---|---|---|

| 過剰な借金、高利貸しの問題 | お金を貸す組織の能力向上、国や自治体による適切なルール作り | 携帯電話を使った銀行取引や安全な情報記録技術による利便性向上、低価格化 |

| 貸し手の透明性、信頼性の欠如 | お金を貸す組織の能力向上 | – |

| サービスの地域格差 | – | – |

| – | 組織、国、地域住民の協力 | スムーズな送金、手数料削減 |