LIBORの基礎知識

仮想通貨を知りたい

先生、『LIBOR』(ライボー)ってよく聞くんですけど、何のことかよくわからないんです。教えてください。

仮想通貨研究家

LIBORは、ロンドンで銀行同士がお金を貸し借りするときの金利の目安となるものだよ。世界中で使われている重要な指標なんだ。簡単に言うと、銀行がお互いにお金を貸すときの金利の平均値と考えていいよ。

仮想通貨を知りたい

金利の平均値…ですか?具体的にどうやって決まるのですか?

仮想通貨研究家

毎日、いくつかの大きな銀行に『いくらで貸してくれる?』と聞いて、その回答を集めて、一番高い金利と一番低い金利をいくつか除いて、残りの金利の平均値を出すんだ。それを毎日、ドルや円などの種類ごと、貸し出す期間ごと(翌日、1週間、1ヶ月など)に発表しているんだよ。

LIBORとは。

『LIBOR』(ライボー)とは、世界中で使われている短期金利の目安となる数値です。1986年から発表されており、ロンドンにある銀行同士でお金を貸し借りする際の金利を基準にしています。

具体的には、ロンドン時間の午前11時に、主要な銀行が他の銀行にお金を貸す際の金利を調査します。この調査は、二営業日後から始まり、利息は満期日にまとめて支払う、また金利の計算には日数÷360日を使うといった、あらかじめ決められた条件で行われます。

調査対象となる銀行(リファレンス・バンク)は通貨によって異なり、例えばアメリカドルの場合は18行です。これらの銀行から提示された金利のうち、高い方から25%と低い方から25%を除いた残りの金利の平均値を計算し、それが『ライボー』として発表されます。

発表される『ライボー』は、アメリカドル、イギリス・ポンド、日本円、ユーロ、オーストラリア・ドル、ニュージーランド・ドル、スイス・フラン、カナダ・ドル、デンマーク・クローネ、スウェーデン・クローナの10種類の通貨それぞれについて、翌日物、1週間物、2週間物、1か月物から12か月物までの15種類の期間ごとに算出されます。

概要

ロンドン銀行間出し手金利、略してライボーとは、ロンドンにある主要銀行が互いに短期でお金を貸し借りする際の金利の平均値です。具体的には、ロンドンにある銀行が他の銀行からお金を借りる際に適用される金利の見積もりを毎日提出します。その見積もり値のうち、異常値を除いた残りの値を平均することでライボーが算出されます。この仕組みは1986年から始まり、世界経済を動かす重要な指標の一つとして、長年にわたり利用されてきました。

ライボーが世界経済で重要な役割を担っているのは、様々な金融商品の金利設定の基準として利用されているためです。例えば、個人が住宅を購入する際の住宅ローンの金利、企業が事業資金を調達する際の融資の金利、デリバティブと呼ばれる金融派生商品の価格設定など、ライボーは世界中の金融取引で広く使われてきました。世界中で取引される商品の金利の基準となるため、ライボーの変化は世界経済に大きな影響を与える可能性がありました。

しかし、近年、ライボーの不正操作が問題視されるようになりました。一部の銀行が自社の利益のために、金利の見積もりを不正に操作していたことが明らかになったのです。この不正操作により、ライボーの信頼性が大きく損なわれ、2021年末には主要通貨(米ドル、ユーロ、ポンド、円、スイスフラン)におけるライボーの公表が停止されました。ライボーに代わる新たな指標として、各国で様々な代替金利指標が採用されています。例えば、日本では短期プライムレートやターム物リスクフリーレートなどが利用されています。

| 項目 | 内容 |

|---|---|

| 定義 | ロンドンにある主要銀行が互いに短期でお金を貸し借りする際の金利の平均値 |

| 算出方法 | 銀行が提出する金利の見積もりの異常値を除いた値を平均 |

| 開始時期 | 1986年 |

| 役割 | 様々な金融商品の金利設定の基準(住宅ローン、事業融資、デリバティブなど) |

| 問題点 | 不正操作による信頼性低下 |

| 公表停止 | 2021年末(主要通貨:米ドル、ユーロ、ポンド、円、スイスフラン) |

| 代替指標 | 各国で様々な代替金利指標を採用(例:日本は短期プライムレート、ターム物リスクフリーレート) |

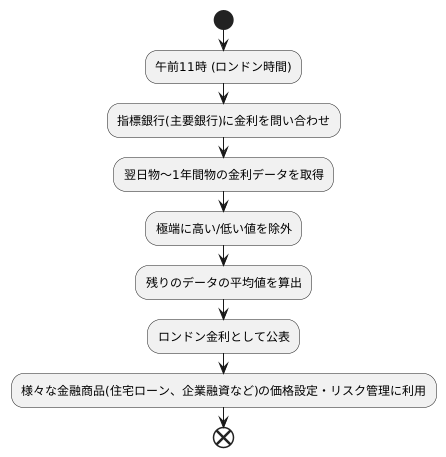

算出方法

ロンドン銀行間取引金利(略称ロンドン金利)は、ロンドンにある主要な銀行の間で資金を貸し借りする際の基準となる金利です。この金利は、世界の金融市場で広く利用されており、様々な金融商品の価格設定やリスク管理に重要な役割を果たしています。

このロンドン金利は、毎日午前11時(ロンドン時間)に特定の手順に従って算出されます。まず、世界的に重要な役割を担う大手銀行数行に対して、一定の条件で資金を貸し出す場合の金利を尋ねます。この問い合わせの対象となる銀行は、国際金融市場において主要な役割を果たす銀行群から選ばれており、これらの銀行は「指標銀行」と呼ばれています。

指標銀行からは、翌日物から1年間物までの様々な期間の金利データが提出されます。提出された金利データは、そのまま採用されるのではなく、一定のルールに基づいて調整されます。具体的には、提出された金利データの中で、極端に高い値と極端に低い値は除外されます。これは、市場の異常な変動や操作の影響を除去し、より信頼性の高い金利指標とするためです。

これらの調整後、残りの金利データの平均値が算出され、これがロンドン金利として公表されます。公表されたロンドン金利は、様々な金融商品の価格設定やリスク管理に利用されます。例えば、変動金利型住宅ローンや企業向け融資の金利は、このロンドン金利を基準に設定されることが多くあります。また、金融派生商品などの複雑な金融商品の価格設定にも、ロンドン金利が重要な役割を果たしています。

このように、ロンドン金利は、市場の実勢を反映した信頼性の高い金利指標として、世界の金融市場で重要な役割を果たしています。そして、その算出方法は、市場の透明性と公正性を確保するために、厳格なルールに基づいて行われています。

通貨と期間

金融取引の世界では、お金を借りたり貸したりする際に、基準となる金利が用いられます。かつてはロンドン銀行間取引金利(LIBOR)と呼ばれる金利指標が広く使われていました。LIBORは、様々な種類の通貨と期間に対応していたため、国際的な金融取引で重要な役割を担っていました。

まず、通貨の種類を見てみると、LIBORはアメリカ合衆国で使われているドル、日本の円、ヨーロッパで使われているユーロ、イギリスで使われているポンドといった主要な通貨を含んでいました。世界中で取引されている主要な通貨に対応していたため、多くの国や地域で利用することができました。

次に、期間について見てみると、LIBORは翌日物から12ヶ月物まで、様々な期間が設定されていました。翌日物とは、今日お金を借りて明日返済する場合の金利です。一方、12ヶ月物とは、今日お金を借りて1年後に返済する場合の金利です。このように、短期から長期まで様々な期間に対応していたため、市場参加者はそれぞれのニーズに合わせて適切なLIBORを選ぶことができました。例えば、短期間でお金を借りたい場合は翌日物のLIBORを、長期間でお金を運用したい場合は12ヶ月物のLIBORを参考にすることができました。

このように、LIBORは多様な通貨と期間に対応していたため、国際的な金融市場において幅広く利用され、世界の金融取引を支える重要な指標となっていました。しかし、不正操作などの問題が発覚し、現在は別の指標への移行が進んでいます。

| 項目 | 説明 |

|---|---|

| 通貨 | 米ドル、日本円、ユーロ、英ポンドなど主要通貨 |

| 期間 | 翌日物、1ヶ月物、2ヶ月物…12ヶ月物 |

問題点と代替指標

長い間、お金の貸し借りの目安となる大事な数値として使われてきた「ロンドン銀行間取引金利」というものがありました。これは、ロンドンにある大きな銀行同士が、お金を貸し借りする際の金利の平均値です。しかし、この数値にはいくつか問題がありました。特に、2008年の世界的な金融不安の際に、一部の銀行が不正にこの金利を操作していたことが明らかになり、その信頼性が大きく揺らいでしまいました。

この問題を受けて、金融の安定を守るための国際的な組織である金融安定理事会は、より信頼できる新しい指標を作るように世界に呼びかけました。そして、いくつかの新しい指標が作られました。その中でも代表的なものが、アメリカで生まれた「担保付き翌日物調達金利」と、イギリスで生まれた「英ポンド翌日物平均金利」です。

これらの新しい指標は、実際に銀行間で行われたお金の貸し借りのデータに基づいて計算されます。多くの取引データを使うため、以前のように一部の銀行が不正に操作することは難しくなりました。つまり、以前のものよりも信頼性が高いと考えられています。

「担保付き翌日物調達金利」は、アメリカの国債などの安全な資産を担保にお金を貸し借りする際の金利です。担保があるため、貸し倒れの心配が少なく、金利も低く安定しています。一方、「英ポンド翌日物平均金利」は、イギリスの銀行間で翌日物資金、つまり一晩だけお金を貸し借りする際の金利の平均値です。どちらも実際に取引されたデータに基づいているため、操作される可能性が低く、市場の実態をより正確に反映していると考えられています。

このように、不正操作を防ぎ、市場の状況をより正確に反映するために、新しい指標が作られました。金融の世界では、これらの新しい指標への移行が進んでいます。より安定した金融市場を実現するために、このような変化は重要です。

| 指標 | 説明 | 問題点 | 信頼性 |

|---|---|---|---|

| ロンドン銀行間取引金利 (LIBOR) | ロンドンにある大銀行同士が、お金を貸し借りする際の金利の平均値 | 不正操作の可能性、2008年の金融危機で信頼性低下 | 低い |

| 担保付き翌日物調達金利 (SOFR) | アメリカの国債などの安全な資産を担保にお金を貸し借りする際の金利 | – | 高い |

| 英ポンド翌日物平均金利 (SONIA) | イギリスの銀行間で翌日物資金を貸し借りする際の金利の平均値 | – | 高い |

将来展望

将来展望について考えます。

ロンドン銀行間取引金利(略称りぼる)の主要通貨における公表は、2021年末をもって終了しました。これは、世界の金融市場にとって大きな転換点となりました。現在、既存の契約において、この金利を基準にしていた部分を、他の金利指標に置き換える作業が、世界中で進められています。

金融市場の関係者は、これまで「りぼる」に依存してきた業務の手順や、それを支える仕組みを改め、新たな指標に合わせたものへと作り変えていく必要があります。具体的には、システムの改修や、新たな指標に基づいた商品の開発、そして従業員の再教育などが挙げられます。また、変更に伴う混乱を防ぐため、顧客への丁寧な説明も欠かせません。

この金利指標の変更は、国際的な金融市場にとって大きな変革です。市場全体の動きに注意を払いながら、変化に柔軟に対応していく必要があります。特に、新たな指標への移行がスムーズに行われるか、市場に混乱が生じないか、といった点に注意を払う必要があります。

さらに、「りぼる」終了に伴う危険性を、適切に管理することも重要です。想定外の事態が発生した場合の対応策をあらかじめ用意しておくことで、市場の安定性を保つことができます。例えば、複数の代替指標を検討し、どれか一つに問題が生じても対応できるような体制を構築することが考えられます。

今後も、市場の動向を注意深く見守り、関係者間で緊密に連携を取りながら、この大きな変化に適切に対応していくことが求められます。

| 項目 | 内容 |

|---|---|

| りぼる公表終了 | 2021年末をもって終了。世界の金融市場にとって大きな転換点。 |

| 対応策 | システム改修、新指標に基づいた商品開発、従業員再教育、顧客への説明などが必要。 |

| 注意点 | 市場全体の動き、新指標への移行の円滑さ、市場の混乱に注意。 |

| リスク管理 | りぼる終了に伴う危険性を管理。想定外の事態への対応策を用意。複数の代替指標を検討。 |

| 今後の展望 | 市場の動向を注視、関係者間で連携、変化に適切に対応。 |

まとめ

これまで長い間、世界の金融市場を支えてきた大切な金利の目安であるロンドン銀行間取引金利、いわゆる「りぼー」についてお話します。不正操作が行われたことが明るみに出て、その信頼性が大きく揺らいでしまいました。その結果、主要な通貨における「りぼー」の発表は終わりを迎え、今、市場関係者は新しい指標への切り替えを急ピッチで進めています。

「りぼー」は、ロンドンにある主要銀行同士が、お金を貸し借りする際の金利を毎日発表するものでした。銀行から住宅ローンを借りたり、企業がお金を借りたりする際に、この「りぼー」を基準として金利が決まる仕組みが世界中で広く使われてきました。しかし、一部の銀行が不正に金利操作をしていたことが発覚し、世界の金融市場に大きな衝撃を与えました。もはや「りぼー」は信頼できる指標ではなくなってしまったのです。

そこで、各国で「りぼー」に代わる新しい指標が作られました。例えば、日本では「とんさ」と呼ばれる無担保コール翌日物金利や、ターム物金利があります。アメリカでは「SOFR」(担保付翌日物調達金利)が使われることになっています。これらの新しい指標は、実際の取引データに基づいて計算されるため、操作されるリスクが低いと考えられています。金融機関や企業は、契約内容を新しい指標に基づいたものに変更する必要があり、その作業は膨大で複雑なものとなっています。

「りぼー」から新しい指標への移行は、金融市場全体にとって大きな変化です。この変化にスムーズに対応するためには、市場関係者が新しい指標の仕組みや特徴を正しく理解することが不可欠です。私たちは、今後の金融市場の動きを注意深く見守りながら、変化に柔軟に対応していく必要があります。

| 項目 | 内容 |

|---|---|

| LIBOR (りぼー) | ロンドン銀行間取引金利。不正操作問題により廃止。 |

| LIBORの役割 | 住宅ローンや企業融資の金利基準として世界中で利用されていた。 |

| LIBOR廃止の影響 | 金融市場に大きな衝撃を与え、新しい指標への移行が必要となった。 |

| 代替指標 (日本) | TONA (とんさ:無担保コール翌日物金利)、ターム物金利 |

| 代替指標 (アメリカ) | SOFR (担保付翌日物調達金利) |

| 代替指標の特徴 | 実際の取引データに基づき算出され、操作リスクが低い。 |

| 移行の課題 | 金融機関や企業は契約内容の変更が必要で、作業は膨大かつ複雑。 |