住宅金融の巨人:ファニーメイ

仮想通貨を知りたい

先生、FNMAって住宅ローンと何か関係があるんですか?よく仮想通貨の本に出てくるんですけど、意味がよくわかりません。

仮想通貨研究家

いい質問だね。FNMAは『連邦住宅抵当公庫』の略称で、住宅ローンを銀行から買い取って、住宅ローン市場を活性化させるための政府系機関なんだ。仮想通貨の本に出てくるのは、おそらくその仕組みが関係しているんだよ。

仮想通貨を知りたい

仕組みですか?でも、仮想通貨と住宅ローンって全然違うものですよね?

仮想通貨研究家

そうだね。でも、仮想通貨の中には、FNMAのように、市場を安定させる仕組みを持つものもあるんだ。例えば、ステーブルコインは価格を安定させるために、特定の資産と連動させている。これは、FNMAが住宅ローン市場を安定させる役割と似ていると言えるかもしれないね。もっと詳しく知りたい場合は、中央銀行が発行するデジタル通貨についても調べてみると良いよ。

FNMAとは。

「FNMA」という言葉は、お金のやり取りに関する言葉で、特に仮想通貨の分野で使われています。これは、元々はアメリカで、世界恐慌の後に経済を立て直すため、1938年に作られた政府系の住宅金融機関の略称です。正式名称は連邦住宅抵当公庫ですが、FNMAという愛称で知られています。この機関は、銀行が住宅ローンを貸しやすくするために、銀行から住宅ローンの債権を買い取っていました。そのおかげで、より多くの人が自分の家を持つことができるようになりました。

設立の背景と目的

世界を揺るがした大きな不況は、各国に甚大な損害を与えましたが、中でも米国は深刻な影響を受けました。とりわけ、住宅市場は壊滅的な打撃を受け、多くの人々が住まいを失うという悲劇に見舞われました。家を失った人々は路頭に迷い、社会不安も増大しました。このような状況を打開し、経済を立て直すため、米国政府は「新しい契約」と呼ばれる一連の政策を実行しました。その政策の一つとして、1938年に連邦住宅抵当公庫(略称連邦住宅公庫)が設立されました。

この公庫設立の主な目的は、住宅市場の活性化でした。不況の影響で、銀行は住宅融資に消極的になっていました。住宅融資の焦げ付きを恐れ、新たな融資に踏み切れない銀行が多かったためです。そこで、連邦住宅公庫が銀行の住宅融資債権を買い取ることで、銀行の資金繰りを良くし、新たな融資を促す仕組みを作りました。銀行は債権を公庫に売却することで、資金を回収し、新たな融資を行う余裕が生まれるのです。

この仕組みにより、住宅融資市場への資金供給が円滑になり、人々は再び家を購入できるようになりました。家を持つことは人々の生活の安定につながり、経済の回復にも大きく貢献しました。人々に住まいの場を提供し、経済を活性化するという理念が、連邦住宅公庫設立の中心にありました。公庫の設立は、不況からの脱却を目指す上で重要な役割を果たしたのです。

仕組みと役割

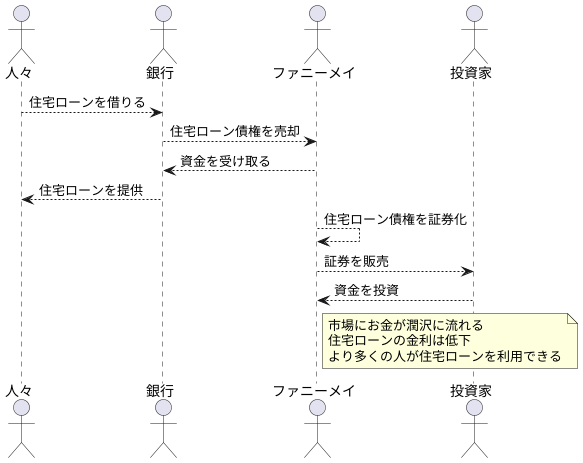

住宅金融市場において、ファニーメイは重要な役割を担っています。銀行から住宅ローン債権を買い取り、それを証券化して投資家に販売することで、市場全体の資金の流れを円滑にしています。

具体的には、人々が家を購入するために銀行から借り入れた住宅ローンを、ファニーメイが買い取ります。銀行は債権をファニーメイに売却することで、すぐに資金を回収できます。この回収した資金を元手に、銀行はさらに多くの人に住宅ローンを提供することが可能になります。このように、ファニーメイの存在によって、銀行は住宅ローンの提供を継続的に行うことができるのです。

ファニーメイが住宅ローン債権を買い取り、証券化するという行為は、住宅ローンの二次市場を活性化させる効果があります。証券化とは、住宅ローン債権をまとめて、投資しやすい形で証券にすることを指します。こうして作られた証券は、投資家にとって魅力的な投資対象となります。多くの投資家がファニーメイの発行する証券を購入することで、住宅金融市場全体のお金の動きが活発になります。市場にお金が潤沢に流れることで、住宅ローンの金利は低下し、より多くの人が住宅ローンを利用できるようになります。

このように、ファニーメイは住宅金融市場において、お金の流れを円滑にし、金利の低下を促し、住宅ローン利用の拡大を後押しするという重要な役割を果たしています。そして、これらを通して住宅市場全体の安定に貢献しているのです。安定した住宅市場は、人々の生活の基盤を支え、経済全体の安定にも大きく寄与します。ファニーメイの活動は、まさにその根幹を支える重要な役割と言えるでしょう。

政府との関係

{連邦国民抵当協会、通称ファニーメイは、国民の住まいを持つ夢を支えるため、政府が設立した特別な組織でした。その設立の目的は、住宅ローン市場を活性化させ、より多くの人々が家を購入できるようにすることでした。ファニーメイは、各金融機関が住宅所有希望者に出した住宅ローン債権を買い取り、それを証券化して投資家に販売することで、資金を市場に還流させる役割を担っていました。いわば、住宅ローン市場の血液循環をスムーズにする重要な役割を果たしていたのです。

ファニーメイが発行する証券は、政府のお墨付きを得ていると市場では認識されていました。これは「暗黙の保証」と呼ばれ、政府が公式に保証しているわけではありませんが、いざという時は政府が助けてくれるだろうという暗黙の了解が存在していました。このため、ファニーメイが発行する証券は、他の証券よりも信用度が高く、低い利子で資金を調達することができました。そして、この低い調達金利は、住宅ローンの金利低下に繋がり、国民にとって住宅購入のハードルを下げる効果をもたらしました。

しかし、この政府との特別な関係は、後に大きな問題を引き起こす種となります。誰もがファニーメイの証券は安全だと信じて疑わなかったため、その経営状況に対する監視がおろそかになりがちでした。また、ファニーメイ自身も、政府の後ろ盾を頼りに、過剰なリスクを取ってしまう可能性がありました。結果的に、この政府との密接な関係が、後に起こる金融危機の大きな要因の一つとなったのです。あたかも、健全な成長を促すはずの栄養剤が、過剰摂取により病気を引き起こしてしまったかのようでした。}

| 項目 | 内容 |

|---|---|

| 設立目的 | 住宅ローン市場の活性化、国民の住宅購入支援 |

| 役割 | 金融機関からの住宅ローン債権の買取り、証券化、投資家への販売による資金還流 |

| 証券の特徴 | 政府の暗黙の保証による高信用度、低利子での資金調達 |

| 影響 | 住宅ローン金利の低下、国民の住宅購入ハードル低下 |

| 問題点 | 政府との特別な関係による経営監視の不足、過剰なリスクテイク |

| 結果 | 金融危機の要因の一つ |

住宅市場への影響

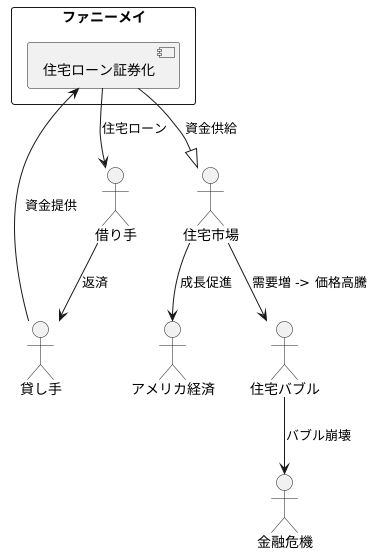

家を持つことは、多くの人にとって大きな夢であり、人生における重要な目標の一つです。アメリカでは、連邦国民抵当金庫(ファニーメイ)がこの夢の実現を助ける重要な役割を果たしてきました。ファニーメイは、住宅金融の世界で、住宅ローンをまとめて証券化する仕組みを作り上げました。これは、住宅ローン債権と呼ばれるものです。この仕組みのおかげで、お金を貸す側は、貸したお金が滞りなく戻ってくるという安心感を持つことができ、より多くの人に住宅ローンを安心して提供できるようになりました。

この仕組みは、まるで水道の蛇口を開けるように、住宅市場にお金の流れを作り出しました。お金がスムーズに流れるようになったことで、より多くの人が住宅ローンを借りることが容易になり、マイホームを持つ夢を実現することが可能になりました。その結果、アメリカ社会では自分の家を持つ人が増え、街は活気に満ち溢れ、経済全体も大きく成長しました。

しかし、良いことばかりではありませんでした。誰もが簡単に家を買えるようになったことで、住宅の需要が急増し、価格が高騰し続けました。これがいわゆる住宅バブルの発生です。まるで風船のように膨らみ続けた住宅価格は、ある時点で限界を迎え、ついには破裂してしまいました。これが引き金となり、世界的な金融危機が発生し、多くの人が職や家を失うという深刻な事態に陥りました。

ファニーメイの取り組みは、多くの人々にマイホームという夢を与え、経済成長に貢献した一方で、バブルの発生と崩壊を通じて、経済の不安定化という大きなリスクも抱えていることが明らかになりました。家を持つという夢を支える仕組みは、経済全体への影響も大きく、慎重に進めていく必要があります。

将来の課題

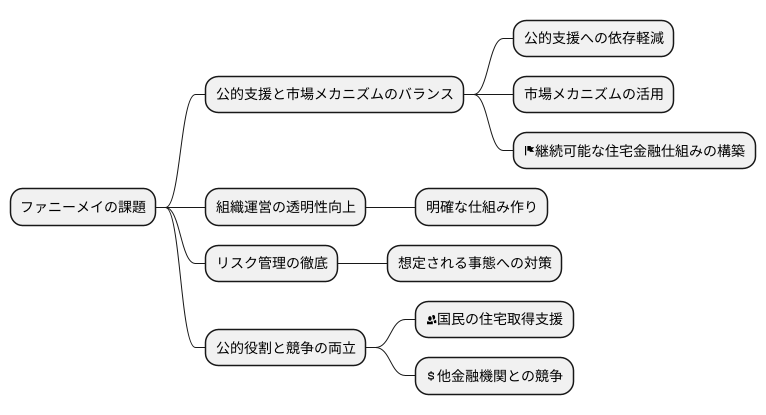

住宅金融の巨人である連邦住宅抵当公庫、通称ファニーメイは、過去の金融危機で大きな苦境に立たされ、公的資金による支援を受け入れざるを得ませんでした。これにより、政府の管理下に置かれるという大きな転換点を迎え、組織のあり方そのものが見直されることとなりました。今後のファニーメイには、これまで以上に難しい舵取りが求められています。それは、人々の住まいを支えるという役割と、市場の安定を損なうようなリスクを回避するという、相反する二つの課題のバランスを取ることです。

政府の支援は、ファニーメイの経営を安定させる上で不可欠なものです。しかし、公的支援に頼りすぎることなく、市場の力を適切に活用していくことも同時に重要です。市場メカニズムをうまく取り入れることで、継続的に発展可能な住宅金融の仕組みを築き上げていくことが求められます。ファニーメイの動向は、米国の住宅市場だけでなく、経済全体にも大きな影響を与えます。そのため、ファニーメイの将来は、米国経済の行く末を左右する重要な要素と言えるでしょう。

ファニーメイが取り組むべき課題は多岐にわたります。組織運営の透明性を高め、誰もが理解できる明確な仕組みを作る必要があります。また、将来起こりうる様々な事態を想定し、適切な対策を講じることで、リスクをうまく管理していく必要があります。さらに、他の金融機関と競争しながらも、公的な役割を果たしていくという難しい立場にあります。これらの課題を一つ一つ解決していくことで、ファニーメイは、国民の住宅取得を支えるという重要な役割を、今後も担い続けることができるでしょう。

金融危機とその後

二〇〇八年、世界を揺るがした大きなお金の危機がありました。この危機は、家を買うためのお金を貸す仕組み、特にファニーメイという組織の脆さを露呈させました。ファニーメイは、多くの人に家を持ってもらうために、お金を貸すことを支えていた組織です。しかし、その仕組みには大きな問題が潜んでいました。家を買うお金を借りる人の返済能力をきちんと確かめずに、お金を貸していたのです。これを「信用度の低い住宅融資問題」と言います。この問題が悪化していくにつれて、お金を返せない人が増え、ファニーメイは大きな損失を抱えることになりました。

ファニーメイは、自力では立ち直ることができず、国からの支援を受けることになりました。国のお金で救済されたという事実は、ファニーメイの役割、そして家を買うためのお金を貸す仕組み全体について、大きな議論を巻き起こしました。そもそもファニーメイは、国からある程度の支援を受けながら活動する組織でした。しかし、今回の危機は、その支援の規模が想定をはるかに超えるものとなり、国民の税金が多く使われることになったのです。

危機の後、ファニーメイは国の管理下に置かれ、様々な改革が進められています。より安全で、長く続けられる家を買うためのお金の貸す仕組みを作るために、ファニーメイの役割と責任は、これからも重要な点となるでしょう。具体的には、お金を貸す際の審査を厳しくしたり、貸し出すお金の総量を調整したりといった対策が考えられます。また、ファニーメイのような組織への国の関わり方についても、改めて検討する必要があるでしょう。この危機を教訓に、将来同じようなことが起こらないように、仕組み全体をしっかりと見直していくことが大切です。

| 問題 | 原因 | 結果 | 対策 |

|---|---|---|---|

| 2008年の金融危機 | 信用度の低い住宅融資問題(返済能力の確認不足) | ファニーメイの巨額損失、国の介入と税金投入 | ファニーメイの国有化、融資審査の厳格化、融資総量調整、政府の関与の見直し |