つなぎ融資:資金繰りの短期解決策

仮想通貨を知りたい

先生、『つなぎ融資』って、よく聞くんですけど、具体的にどんなものなんですか?

仮想通貨研究家

そうだね。『つなぎ融資』とは、一時的にお金が足りない時に、すぐに返せる見込みがあれば借りられるお金のことだよ。たとえば、もうすぐ大きなお金が入ってくる予定だけど、今すぐ支払わなければならないものがある時などに利用されるんだ。

仮想通貨を知りたい

なるほど。でも、普通の融資と何が違うんですか?

仮想通貨研究家

大きな違いは、返済までの期間と金利だね。『つなぎ融資』は短期間で返済することが前提だから、普通の融資よりも高い金利になることが多いんだよ。すぐに返せる当てがあるからこそ、多少高い金利でも借りる価値があるということだね。

つなぎ融資とは。

仮想通貨の用語で「つなぎ融資」というものがあります。これは、お金の流れが一時的に滞っている人のために、一時的に貸し出すお金のことです。近い将来、お金が入ってくる予定はあるけれど、短期間でお金が足りない場合や、一時的にお金の出入りがずれてしまった場合などに使われます。普通の金利よりも高い金利になることが多いです。

つなぎ融資とは

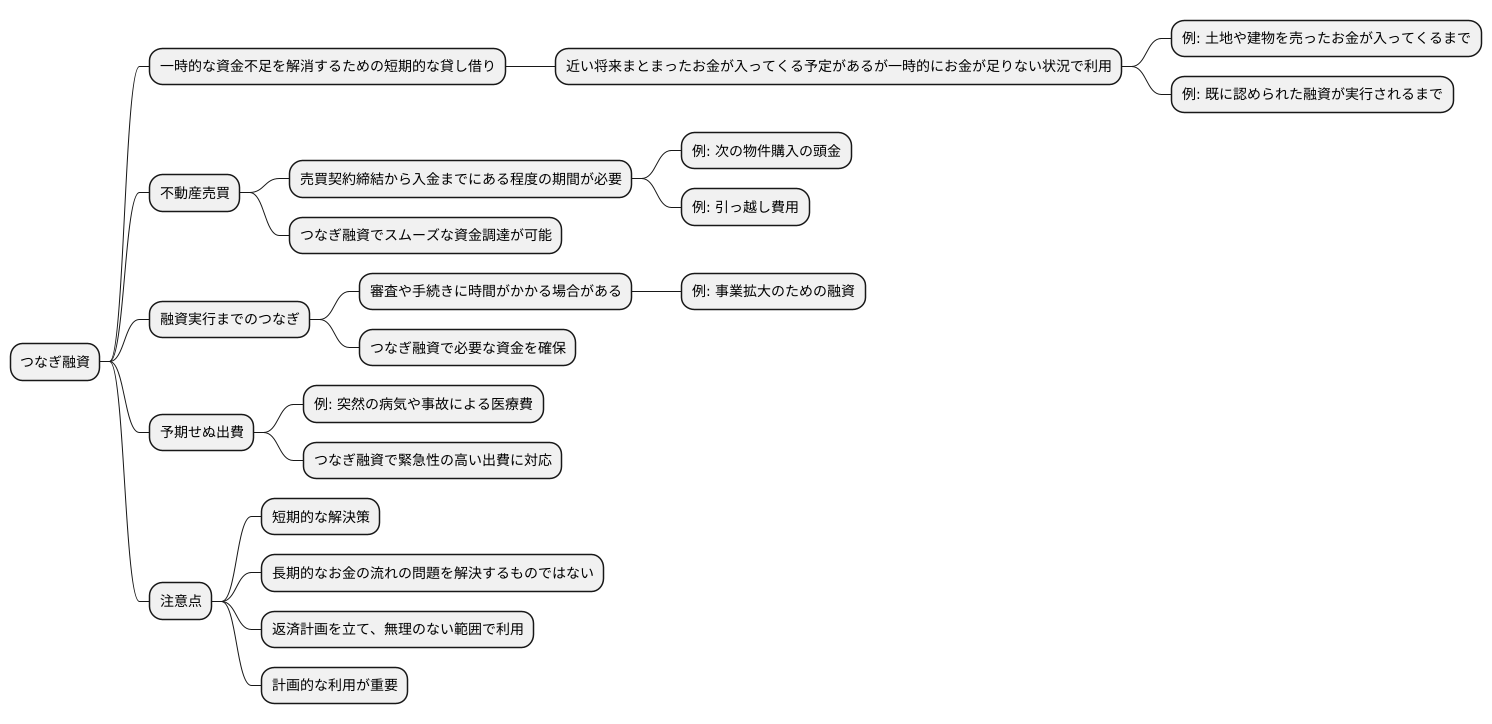

つなぎ融資とは、一時的な資金不足を解消するための短期的なお金の貸し借りのことを指します。近い将来、まとまったお金が入ってくる予定があるにもかかわらず、一時的にお金が足りない状況で利用されます。

例えば、土地や建物を売ったお金が入ってくるまでの間、あるいは既に認められた融資が実行されるまでの間など、つなぎのお金として活用されることがあります。

不動産売買を例に考えてみましょう。土地や建物を売却する場合、売買契約締結から実際の入金までには一定の期間が必要です。この期間中に、次の物件購入のための頭金が必要になったり、引っ越し費用が必要になったりするなど、一時的にお金が必要になることがあります。このような場合、売却代金が入金されるまでの間、つなぎ融資を利用することで、スムーズに資金を調達することができます。

また、融資実行までのつなぎとしても利用されます。例えば、事業拡大のために金融機関から融資を受ける場合、審査や手続きに時間がかかることがあります。しかし、事業機会を逃さないためには、迅速な資金調達が必要となる場合もあります。このような場合、既に融資の承認が得られていれば、実行までの間、つなぎ融資を利用することで、必要な資金を確保することができます。

予期せぬ出費への対応としても有効です。例えば、突然の病気や事故などにより、多額の医療費が必要になった場合、一時的に家計が苦しくなることがあります。このような場合、つなぎ融資を利用することで、緊急性の高い出費に対応することができます。

ただし、つなぎ融資はあくまで短期的な解決策です。長期的なお金の流れの問題を根本的に解決するものではありません。返済計画をしっかりと立て、無理のない範囲で利用することが大切です。返済が滞ってしまうと、信用問題に発展する可能性もあるため、計画的な利用を心がけましょう。

利用の場面

お金のやりくりを一時的に助けてくれる「つなぎ融資」は、様々な場面で役に立ちます。特に、不動産の売買ではよく使われます。例えば、新しい家を買う時、今住んでいる家を売ってそのお金で新しい家の代金を払う計画を立てているとします。しかし、家が売れてお金を受け取るまでには時間がかかります。そんな時、つなぎ融資を利用すれば、先に新しい家の代金を支払うことができます。家が売れてお金を受け取ったら、そのお金でつなぎ融資を返済すれば良いのです。

また、会社が新しい機械を導入したり、他の会社を買収したりする際にも、つなぎ融資は役立ちます。大きなお金が必要な場合、すぐに必要な額を用意するのは難しいことがあります。つなぎ融資を利用すれば、必要な時に必要なだけのお金を用立てることができ、事業計画を滞りなく進めることができます。

個人事業主や中小企業にとっても、つなぎ融資は心強い味方です。例えば、季節によって売上が大きく変わる商売をしている場合、売上が少ない時期には仕入れの費用などを支払うのが難しくなることがあります。このような一時的なお金の不足を補うために、つなぎ融資を利用することができます。また、予期せぬ出来事でお金が必要になった場合にも、つなぎ融資は頼りになります。

このように、つなぎ融資は、お金の流れを円滑にし、様々な場面で人々や企業の活動を支えています。必要な時に必要なだけのお金を借りることができるため、計画的に資金を運用することが可能になります。

| 利用者 | つなぎ融資の利用場面 | つなぎ融資のメリット |

|---|---|---|

| 個人 | 新しい家の購入(既存住宅売却までのつなぎ) | 家の売却前に新居の購入資金を確保できる |

| 会社 | 設備投資、企業買収 | 必要な時に必要な資金を調達し、事業を円滑に進められる |

| 個人事業主・中小企業 | 季節変動による資金不足、予期せぬ出費 | 一時的な資金不足を補い、事業継続を可能にする |

金利と期間

つなぎ資金の利子は、通常よりも高い傾向にあります。これは、つなぎ資金が短期的な貸し付けであり、貸し倒れの危険性が高いと見なされるためです。通常、借り入れの期間は数週間から数ヶ月程度と短く設定されています。これは、つなぎ資金が一時的なお金の不足を解消するための手段であるという性質によるものです。

利子の高さは、貸し付けの危険性を反映しています。短期的な貸し付けであるため、貸し主は資金を回収できない可能性を考慮に入れなければなりません。そのため、高い利子を設定することで、その危険性を補填しているのです。また、利子の高さは、需要と供給の関係にも影響されます。一時的な資金需要が高まると、つなぎ資金の需要も高まり、利子も上昇する傾向があります。

利子の額は、借り入れの金額、期間、借り手の信用力など、様々な要因によって変動します。借り入れの金額が大きいほど、貸し主が負担する危険性も大きくなるため、利子も高くなる傾向があります。また、借り入れの期間が長いほど、貸し倒れの危険性も高まるため、利子も高くなります。さらに、借り手の信用力も重要な要素です。信用力が高い借り手は、返済能力が高いと判断されるため、低い利子で借り入れできる可能性が高くなります。

返済の方法は、多くの場合、一括返済が基本となります。しかし、状況によっては分割返済も可能な場合があります。分割返済を希望する場合は、金融機関と相談し、自身の返済能力に見合った返済計画を立てることが重要です。

つなぎ資金の利用を検討する際には、金融機関と十分に話し合い、自身の状況に適した条件で借り入れることが大切です。利子や期間、返済方法など、様々な条件を比較検討し、無理のない返済計画を立てるようにしましょう。焦って借り入れを決めると、後々返済に苦労する可能性があります。複数の金融機関を比較し、最適な条件の借り入れ先を見つけることが重要です。

| 項目 | 詳細 |

|---|---|

| 利子 | 通常よりも高い。短期貸付で貸し倒れリスクが高いため。利子の高さはリスクを補填するため。需要と供給の関係にも影響される。 |

| 期間 | 数週間〜数ヶ月程度と短い。一時的な資金不足解消のため。 |

| 利子変動要因 | 借入金額、期間、借り手の信用力。金額が大きいほど、期間が長いほど、信用力が低いほど利子は高くなる。 |

| 返済方法 | 基本は一括返済。状況によっては分割返済も可能。返済能力に見合った計画が必要。 |

| 注意点 | 金融機関と十分に話し合い、自身の状況に適した条件で借り入れる。利子、期間、返済方法を比較検討し、無理のない返済計画を立てる。複数の金融機関を比較。 |

注意点

お金のやりくりが一時的に苦しい時に、つなぎの資金を借りる方法があります。これは、いわば短期的な借り入れで、正式な融資を受けるまでの間の資金不足を補うためのものです。しかし、利用する際にはいくつか気をつけなければならない点があります。まず、利息が高いことが多いです。通常の融資よりも高い金利が設定されている場合が多く、返済の計画を綿密に立てないと、利息が膨らんでしまい、かえって苦しい状況に陥る可能性があります。返済の額と時期をしっかりと把握し、無理のない計画を立てることが重要です。次に、つなぎの資金は、あくまで一時的な対策であることを理解しておく必要があります。根本的なお金の問題を解決するものではなく、一時的に資金繰りを楽にするためのものです。例えば、新しい事業を始めるための資金が不足している場合、つなぎの資金で一時的にしのぐことはできますが、事業が軌道に乗らなければ、またすぐに資金不足に陥ってしまいます。ですから、つなぎの資金を利用する際には、同時に根本的な問題の解決にも取り組む必要があります。さらに、金融機関によっては、審査が厳しい場合があります。担保や保証人を求められることもあり、誰でも簡単に借りられるとは限りません。複数の金融機関を比較し、自分の状況に合った条件の融資を選ぶことが大切です。それぞれの金融機関の金利や返済方法などをよく調べ、無理のない返済計画を立てられるかどうかを確認しましょう。つなぎの資金は、上手に使えば非常に助かる手段となりますが、リスクも伴います。利用する際は、メリットとデメリットをしっかりと理解し、計画的に利用することが大切です。

| つなぎ融資の注意点 | 詳細 |

|---|---|

| 利息が高い | 通常の融資よりも高い金利設定。綿密な返済計画が必要。 |

| 一時的な対策 | 根本的な問題解決にはならない。一時的な資金繰りの改善策。 |

| 根本問題への取り組み | つなぎ融資と並行し、根本的なお金の問題解決に取り組む必要あり。 |

| 審査が厳しい場合あり | 担保や保証人要求の可能性。金融機関比較と条件確認が重要。 |

まとめ

一時的なお金の不足を補うための短期的な貸付であるつなぎ融資について、詳しく説明します。つなぎ融資は、主に不動産の売買や設備投資といった比較的大規模な取引で使われます。例えば、新しい家に引っ越す際、古い家の売却代金が入る前に新居の購入資金が必要になる場合があります。このような場合、つなぎ融資を利用することで、一時的に資金を借り入れ、スムーズな取引を進めることができます。

つなぎ融資の金利は、一般的に他の融資よりも高めに設定されています。これは、貸し出す期間が短く、貸し倒れのリスクを金融機関が負うためです。そのため、利用する際は、返済計画を綿密に立てることが非常に重要です。返済額や返済期間をよく確認し、無理のない範囲で借り入れるようにしましょう。

つなぎ融資は、あくまでも短期的な解決策です。一時的な資金不足を解消するための手段であり、長期的な資金繰りの問題を解決するものではありません。例えば、事業資金が慢性的に不足している場合、つなぎ融資を繰り返すのではなく、根本的な経営課題の解決に取り組む必要があります。

つなぎ融資を有効活用するためには、金融機関との相談が不可欠です。自身の財務状況や資金の使途、返済計画などを丁寧に説明し、最適な融資プランを選びましょう。金融機関は、様々な融資商品やノウハウを持っています。専門家のアドバイスを受けることで、より安全かつ効果的につなぎ融資を利用することができます。計画的に利用することで、つなぎ融資は大きな助けとなります。

| 特徴 | 詳細 |

|---|---|

| 用途 | 一時的なお金の不足を補うための短期的な貸付。主に不動産の売買や設備投資といった比較的大規模な取引で使われる。 |

| 金利 | 一般的に他の融資よりも高め。 |

| 期間 | 短期的な解決策。一時的な資金不足を解消するための手段。 |

| その他 | 金融機関との相談が不可欠。 |