クレジットコスト:健全経営の指標

仮想通貨を知りたい

先生、仮想通貨の『クレジットコスト』がよくわからないです。不良債権を処理したことで損失が出るっていうのは、どういうことでしょうか?

仮想通貨研究家

いい質問だね。仮想通貨の文脈で『クレジットコスト』は、貸し倒れ費用と同じ意味で使われることが多いんだよ。例えば、仮想通貨の取引所で、ユーザーがお金を借りて取引していたとしよう。もしそのユーザーが返済できなくなったら、取引所は損失を負担する必要があるよね。これがクレジットコストになるんだ。

仮想通貨を知りたい

なるほど。つまり、ユーザーが借金を返せなかったお金が、取引所の損失になるんですね。でも、なぜこれが仮想通貨と関係があるのでしょうか?

仮想通貨研究家

仮想通貨取引所の中には、証拠金取引やレンディングといったサービスを提供しているところがある。これらのサービスでは、ユーザーがお金を借りて取引したり、仮想通貨を貸し出して利息を得たりすることができる。そして、これらのサービスで貸し倒れが発生すると、それがクレジットコストとして計上されるんだ。

クレジットコストとは。

貸し倒れ費用について説明します。貸し倒れ費用とは、お金を貸した相手が返済不能になった場合、その損失を会計帳簿に計上する費用です。この費用は、その期の損益計算書に計上され、利益を減らす要因となります。

クレジットコストとは

お金を貸す仕事をしている会社にとって、お金を貸した人がお金を返せなくなってしまうことは大きな問題です。この返せなくなってしまったお金に関係する費用を、貸倒費用と言います。これが、この記事で説明する貸倒費用です。

お金を貸す会社は、お客さんにお金を貸す際、必ずしも全てのお金が返ってくるとは限りません。中には、事業がうまくいかなくなったり、予期せぬ出来事が起こったりしてお金を返せなくなる人もいます。このような場合、貸したお金は返ってこなくなり、会社にとっては損失となります。この損失、つまり貸し倒れによる損失や、借りた人が破産した場合の損失などが、貸倒費用に含まれます。

貸倒費用は、お金を貸す会社の状態を判断する上で、とても重要な目安となります。会社を健全に運営していくためには、貸し倒れのリスクをきちんと管理し、貸倒費用を抑えることが欠かせません。貸倒費用は、会社の成績表とも言える損益計算書に記録され、その期の儲けから差し引かれます。つまり、貸倒費用は、最終的な儲けに直接影響を与えます。そのため、お金を貸す会社は、貸倒費用をできるだけ少なくするように努力しなければなりません。

貸倒費用は、将来発生するであろう損失を見積もった準備金と、実際に発生した損失との差額で計算されます。将来の損失を見積もるには、様々なことを考えなければならず、正確に見積もるのは簡単ではありません。しかし、正確に見積もることで、適切な準備金を積み立て、もしもの時に備えることができます。また、貸倒費用の変化を調べることで、お金を貸す会社がどれくらいうまくリスクを管理できているかを評価することもできます。長い間、貸倒費用を低く抑えている会社は、リスク管理能力が高いと言えるでしょう。

| 項目 | 説明 |

|---|---|

| 貸倒費用とは | お金を貸した人がお金を返せなくなってしまった場合に発生する費用。貸し倒れによる損失や、借りた人が破産した場合の損失などが含まれる。 |

| 重要性 | お金を貸す会社の状態を判断する上で非常に重要な目安。会社の健全な運営には、貸し倒れリスクの管理と貸倒費用の抑制が不可欠。 |

| 損益計算書への影響 | 貸倒費用は損益計算書に計上され、その期の利益から差し引かれるため、最終的な利益に直接影響する。 |

| 貸倒費用の計算方法 | 将来発生するであろう損失を見積もった準備金と、実際に発生した損失との差額で計算される。 |

| リスク管理 | 貸倒費用の変化を分析することで、お金を貸す会社のリスク管理能力を評価できる。長期間に渡り貸倒費用を低く抑えている会社は、高いリスク管理能力を持つと言える。 |

クレジットコストの計算方法

お金の貸し借りにおいて、貸したお金が返ってこなくなるリスクを数値で表したものを信用費用といいます。この信用費用は、複雑な計算で求められますが、基本的には貸したお金の残高に対する、返ってこないと予想される金額の割合で計算されます。返ってこないと予想される金額を積み立てておくお金のことを、貸し倒れ準備金といいます。この貸し倒れ準備金は、過去の貸し倒れの記録や今の景気などを考えて設定されます。信用費用は、この貸し倒れ準備金の増減額を貸したお金の残高で割ることで計算できます。例えば、貸したお金の残高が100億円、貸し倒れ準備金の増減額が1億円の場合、信用費用は1%となります。

また、貸し倒れになる割合を使って計算する方法もあります。貸し倒れになる割合とは、貸したお金の残高に対して、実際に貸し倒れになった金額の割合のことです。信用費用は、この貸し倒れになる割合に貸したお金の残高を掛けることで計算できます。例えば、貸し倒れになる割合が1%、貸したお金の残高が100億円の場合、信用費用は1億円となります。

ここで紹介した計算方法は、一般的なものであり、お金を貸す金融機関によって計算方法が異なる場合があります。詳しい計算方法を知りたい場合は、各金融機関の財務報告書などを確認する必要があります。また、信用費用は、貸し倒れリスクを測る重要な指標の一つであり、金融機関の経営状態を評価する上で重要な要素となります。ですので、それぞれの金融機関がどのように信用費用を計算し、どの程度のリスクを抱えているのかを理解しておくことは大切です。

| 項目 | 説明 | 計算方法 | 例 |

|---|---|---|---|

| 信用費用 | お金の貸し借りにおいて、貸したお金が返ってこなくなるリスクを数値で表したもの | 貸し倒れ準備金の増減額 / 貸出残高 または 貸し倒れになる割合 * 貸出残高 |

貸出残高100億円、貸し倒れ準備金増減額1億円の場合、信用費用は1% または 貸し倒れ割合1%、貸出残高100億円の場合、信用費用は1億円 |

| 貸し倒れ準備金 | 返ってこないと予想される金額を積み立てておくお金 | 過去の貸し倒れの記録や今の景気などを考えて設定 | – |

| 貸し倒れになる割合 | 貸したお金の残高に対して、実際に貸し倒れになった金額の割合 | 貸し倒れになった金額 / 貸出残高 | – |

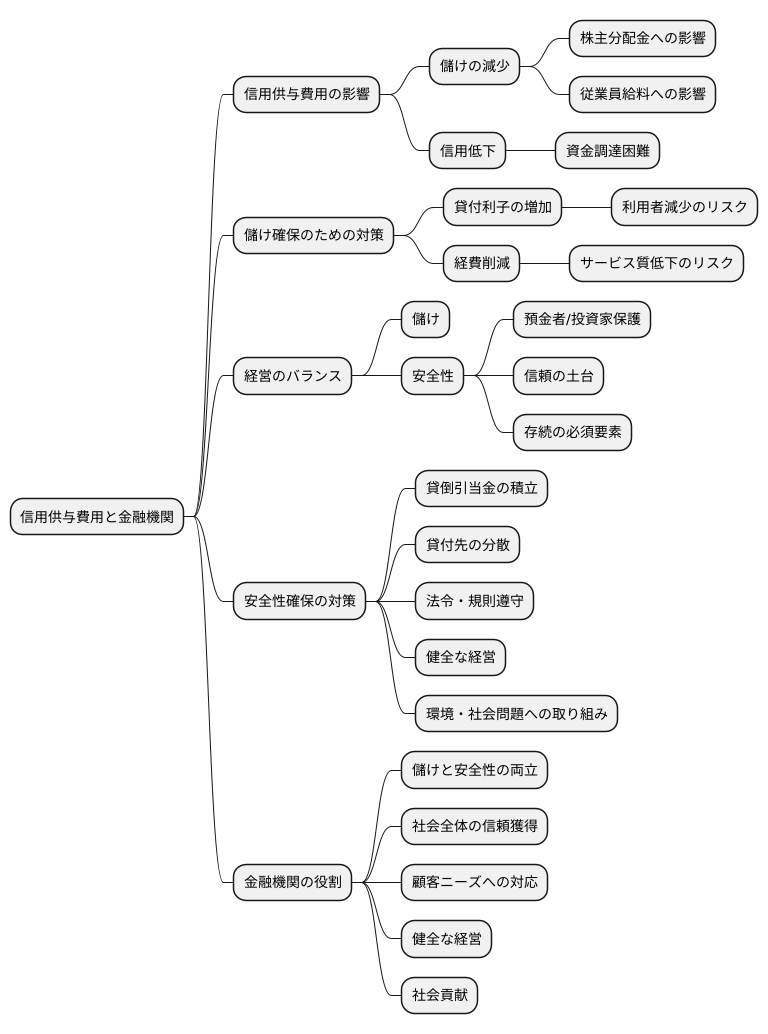

クレジットコストと収益性

お金を貸し借りする時の費用、つまり信用供与費用は、金融機関の儲けに大きく影響します。信用供与費用が高ければ高いほど、金融機関の儲けは減ってしまいます。儲けが減ると、株主への分配金や従業員の給料にまで影響が及ぶことがあります。また、信用供与費用が高い状態が長く続くと、金融機関の信用が落ちて、お金を集めるのが難しくなることもあります。

そのため、金融機関は、信用供与費用を適切に管理し、儲けを確保することが大切です。儲けを増やすためには、貸付の利子を上げる、経費を減らすなどの対策が必要です。しかし、貸付の利子を高くしすぎると、利用者が減ってしまうかもしれません。また、経費削減ばかりに力を入れると、サービスの質が落ちてしまうかもしれません。

金融機関は、儲けと安全性のバランスを見ながら経営していく必要があります。儲けだけでなく、安全性も大切にする必要があるのです。安全性とは、預金者や投資家から預かったお金を大切に管理し、損失から守ることです。安全性は、金融機関の信頼の土台となるものであり、金融機関が存続するために欠かせない要素です。

具体的には、貸し倒れに備えて備え金を積む、様々な種類のお金を貸し付けて危険を分散させる、といった対策が重要です。また、法令や規則を遵守し、健全な経営を維持することも大切です。近年では、環境問題や社会問題への取り組みも重要視されており、これらの要素も金融機関の安全性に影響を与えます。

このように、金融機関は、儲けと安全性の両方を追求しながら、社会全体の信頼を得ていく必要があるのです。顧客のニーズに応えつつ、健全な経営を続けることで、金融機関は社会に貢献していくことができます。

クレジットコストの管理

お金を貸し借りする時の費用、つまり貸出費用をうまく管理するには、しっかりとした危険対策の仕組み作りが欠かせません。この仕組みは、危険を見つけ、その大きさを測り、対処する方法を決めるための組織や手順のことです。しっかりとした仕組みを作っておくことで、危険に早く気づき、適切な対策を立てることができます。

危険対策には色々な方法があります。例えば、借りる人の信頼度を点数で表す方法を使って、お金を返す能力があるかを調べたり、もしもの時に備えて担保となるものを用意してもらったりすることで、危険を少なくすることができます。また、危険を分散させることも大切です。これは、多くの人に少しずつお金を貸すことで、一人にお金を返してもらえなくても大きな影響が出ないようにする方法です。危険を分散することで、お金を貸す組織全体の安定性を高めることができます。

お金を貸す組織は、危険対策の仕組みを常にチェックし、より良くしていく必要があります。世の中の景気やお金の流れの変化に合わせて、危険対策の方法や仕組みを適切に見直すことで、より効果的な危険対策を実現できます。さらに、危険対策についての勉強会や研修を行うことで、そこで働く人たちの意識を高めることも大切です。危険について正しく理解し、適切な行動をとれるようにすることで、より安全にお金を貸し借りすることができるようになります。

| 貸出費用管理のポイント | 具体的な方法 | 効果 |

|---|---|---|

| しっかりとした危険対策の仕組み作り | 危険の発見、評価、対処方法の決定のための組織や手順の確立 | 危険の早期発見と適切な対策 |

| 危険対策の実施 | – 借り手の信用スコアリング – 担保の確保 – 危険の分散(多数への小口融資) |

– 貸倒れリスクの軽減 – 組織全体の安定性向上 |

| 継続的な改善と教育 | – 定期的な仕組みの見直し – 職員への教育・研修 |

– より効果的な危険対策 – 職員の意識向上と適切な行動 |

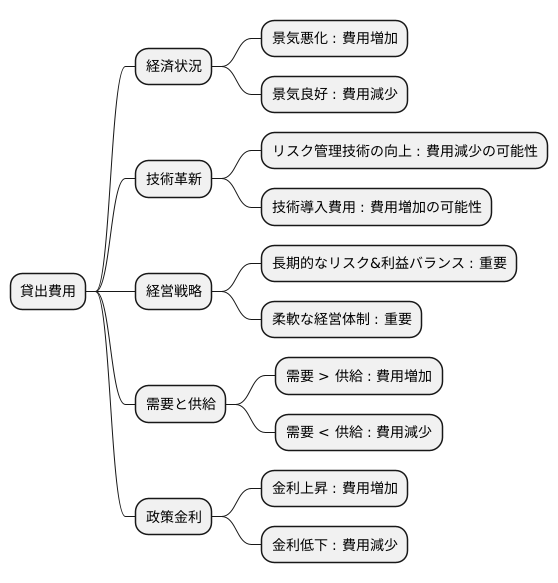

将来の展望

お金を借りる際にかかる費用、つまり貸出費用は、これから先、様々な要因によって変わり続けると予想されます。景気が悪くなったり、お金の流れが不安定になったりするなど、思いもよらない出来事が起こると、貸出費用は高くなることが考えられます。反対に、景気が良く、お金の流れも安定していれば、貸出費用は安くなる可能性があります。

また、お金に関する技術の進歩も、貸出費用に影響を与えるでしょう。人工知能や大量の情報を処理する技術を使った、危険を管理する技術が進歩すれば、貸出費用をより正確に予想し、管理することができるようになるでしょう。しかし、これらの新しい技術を使うには、多くの費用がかかる場合もあります。

お金を扱う機関は、将来の予測を考え、適切な経営の計画を立てる必要があります。長い目で見て、危険と利益のバランスを考えながら、経営を行うことが大切です。また、常に変化する景気やお金の流れに柔軟に対応できるよう、経営の仕組みを整える必要があります。

貸出費用は、需要と供給の関係にも左右されます。お金を借りたい人が多く、お金を貸したい人が少ない場合は、貸出費用は高くなります。反対に、お金を借りたい人が少なく、お金を貸したい人が多い場合は、貸出費用は安くなります。

さらに、国が定める政策金利も、貸出費用に大きな影響を与えます。政策金利が上がると、貸出費用も上がり、政策金利が下がると、貸出費用も下がります。このように、貸出費用は様々な要因によって複雑に変化するため、将来の予測は難しいと言えるでしょう。