自己資本比率規制のTier2とは

仮想通貨を知りたい

先生、『Tier2』って言葉、仮想通貨のニュースでよく見るんですけど、どういう意味ですか?

仮想通貨研究家

仮想通貨の文脈で『Tier2』が使われる場合は、ビットコインのような『Tier1』と呼ばれる主要な仮想通貨とは異なる特徴を持つ、主にスケーラビリティ(取引処理能力)や手数料の安さを目指した仮想通貨のことを指すことが多いですね。例としては、ライトニングネットワークなどが挙げられます。

仮想通貨を知りたい

なるほど。でも、BISの規制のTier2とは違うんですか?

仮想通貨研究家

はい、違います。BISのTier2は金融機関の自己資本の種類の話で、仮想通貨のTier2とは全く別の概念です。仮想通貨で使われる『Tier2』は、正式な用語ではなく、どちらかというと俗語的に使われている言葉なので、文脈をよく見て判断する必要があります。

Tier2とは。

銀行などの金融機関が万が一損をした場合に、その損失を補うための備えとして『自己資本』というものがあります。この自己資本にはいくつか種類があり、中心となる重要な部分を『中核的自己資本』、それを補うものを『Tier2(ティアツー)』と言います。Tier2には、株や債券の値上がり益、貸し倒れに備えて積み立てておくお金、特別な種類の社債などが含まれます。ただし、Tier2はいくら積み増しても、中心となる中核的自己資本より多くすることはできません。

自己資本比率規制の概要

お金を扱うお店は、人々からお金を預かったり、お金を貸したり、お金を増やすためにお金を使ったりしています。しかし、お金を貸したり使ったりするときは、必ず損をする危険があります。もし大きな損をして、預かったお金を返せなくなると、お金の世界全体に大きな影響が出てしまいます。このような事態を防ぐため、お金を扱うお店には、常に十分な自分の資金を用意しておくことが求められています。この自分の資金は、損をした時に、その損を補うための備えのようなものです。

自己資本比率規制とは、お金を扱うお店が持っておくべき自分の資金の最低限の割合を決めた決まりです。この決まりによって、お金の世界全体の安全を守ることができます。世界のお金の中心となる組織である国際決済銀行は、世界中で活動する大きな銀行に対して、自己資本比率規制の枠組みを作っています。これはバーゼル合意と呼ばれています。このバーゼル合意は、お金を扱うお店の状態を調べ、きちんと管理するための大切な基準となっています。

お金を扱うお店は、色々な種類のお金を持っています。例えば、人々から預かったお金や、自分たちで用意したお金などです。自己資本比率は、この中で、自分たちで用意したお金がどれくらいの割合を占めているかを示す数字です。この割合が高いほど、損をしても対応できる力があると考えられます。そのため、国際決済銀行は、銀行に対して一定以上の自己資本比率を保つように求めています。

自己資本比率規制は、時代に合わせて変化してきました。世界的な経済の動きや、金融の技術の進歩などを踏まえ、より良い仕組みにするために、常に改善が続けられています。この規制があることで、人々はお金を安心して預けることができ、お金の世界は安定して動いていくことができます。

| 項目 | 説明 |

|---|---|

| お金を扱うお店 | 銀行などの金融機関 |

| お金を扱うお店のリスク | お金を貸し倒れたり、運用に失敗するリスク |

| 自己資本 | 金融機関が独自に用意した資金 |

| 自己資本比率規制 | 金融機関が持たなければならない自己資本の最低割合を定めた規制 |

| 自己資本比率の目的 | 金融機関の損失を吸収し、金融システム全体の安定性を守る |

| バーゼル合意 | 国際決済銀行が定めた自己資本比率規制の国際的な枠組み |

| 自己資本比率の計算 | 自己資本 / 総資産 |

| 自己資本比率が高いほど | 金融機関の財務健全性が高い |

| 自己資本比率規制の改訂 | 経済状況や金融技術の進歩に合わせて随時見直される |

自己資本の種類

自己資本とは、企業が事業を行うために必要な資金のうち、株主の出資や事業活動で得た利益の蓄積など、返済義務のない資金のことです。この自己資本は、その質の高低、つまり損失をどれだけ吸収できるかという能力によって大きく分けて二つの種類に分けられます。

一つ目は、中核的自己資本と呼ばれるものです。これは最も質の高い自己資本とされ、銀行などの金融機関の経営の安定性を支える重要な役割を担っています。中核的自己資本は、主に株主からの出資でまかなわれる普通株式や、企業が事業活動で得た利益を積み立てた剰余金などから成り立っています。これらの資金は、企業が損失を出した場合に備え、真っ先に取り崩される部分であり、いわば防波堤の役割を果たします。

二つ目は、補完的自己資本です。これは、中核的自己資本を補完する役割を果たす自己資本で、中核的自己資本ほど損失吸収能力は高くありませんが、自己資本の全体的な水準を高めるために重要な要素です。補完的自己資本には、保有している有価証券の値上がり益や、貸し倒れに備えて積み立てた引当金、そして劣後債などが含まれます。劣後債とは、企業が倒産した場合、他の債権者よりも後に返済される債券のことです。

金融機関は、自己資本比率規制というルールに従って、一定以上の自己資本を保有することが義務付けられています。これは、金融機関が万が一経営危機に陥った場合でも、預金者などの債権者を保護し、金融システム全体の安定性を維持するためです。この規制では、中核的自己資本と補完的自己資本を合わせた額が、リスク資産、つまり貸し出しなど損失が出る可能性のある資産の一定割合以上である必要があります。自己資本比率が高いほど、金融機関の財務基盤はより強固であるとみなされます。

Tier2の役割と制限

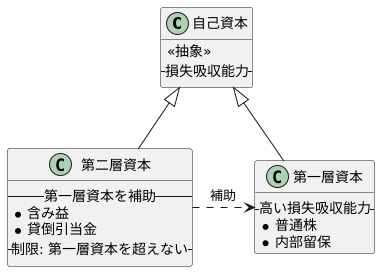

金融機関の財務の健全性を評価する上で、自己資本比率は重要な指標の一つです。自己資本比率は、万が一の損失発生時に、どれだけの損失を自己資金で吸収できるかを示すものです。この自己資本は、損失吸収能力の高さによって二つの階層、第一層資本(Tier1)と第二層資本(Tier2)に分類されます。第一層資本は、主に普通株や内部留保といった最も損失吸収能力の高い資本で構成されています。第二層資本は、第一層資本を補助する役割を持つ資本です。

第二層資本(Tier2)は、第一層資本(Tier1)の損失吸収能力を補強する重要な役割を担っています。例えば、金融機関が保有する債券や株式の評価額が下落した場合、第二層資本に含まれる含み益が減少することで、その損失の一部を吸収することができます。また、貸し出したお金が回収不能になった場合、あらかじめ計上されている貸倒引当金が損失吸収に貢献します。これらは、金融機関の経営の安定性を保つ上で重要な役割を果たします。

しかし、第二層資本には一定の制限があります。それは、第二層資本の額は第一層資本の額を超えることができないという点です。これは、第二層資本は第一層資本と比較して損失吸収能力が低いことから、第一層資本の代替として過度に利用されることを防ぐための措置です。第二層資本はあくまでも第一層資本を補助するものであり、第一層資本そのものを置き換えるものではありません。第一層資本を厚くすることが、金融機関の財務の健全性を確保する上で最も重要です。第二層資本は、その第一層資本を支え、より強固な財務基盤を築く上で重要な役割を果たします。

Tier2の構成要素

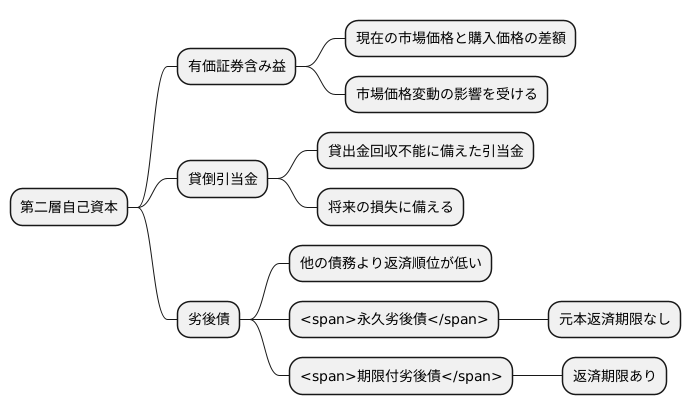

第二層自己資本と呼ばれるものは、銀行など金融機関の財務の健全性を評価する上で重要な要素です。この第二層自己資本は、いくつかの項目から構成されており、それらは損失が発生した場合に備える役割を担っています。ここでは、第二層自己資本を構成する主な項目とその内容について詳しく見ていきましょう。

まず、有価証券含み益があります。これは、金融機関が保有する債券や株式といった有価証券の、現在の市場価格と、最初に購入した時の価格の差額です。もし市場価格が上昇すれば含み益となり、第二層自己資本として計上されます。しかし、市場価格は変動するため、この含み益は安定的な資本とは言えません。

次に、貸倒引当金があります。これは、貸し出したお金が回収できない可能性に備えて、あらかじめ積み立てておくお金です。金融機関は、貸出金の一定割合を貸倒引当金として計上することで、将来の損失に備えます。この引当金も第二層自己資本の一部となります。

そして、劣後債があります。これは、他の債務よりも返済順位が低い債券です。もし金融機関が破綻した場合、劣後債の保有者は、他の債権者よりも後に返済を受けることになります。劣後債には、永久劣後債と期限付劣後債の二種類があります。永久劣後債は、文字通り元本の返済期限がありません。一方、期限付劣後債は、通常の債券と同様に返済期限が設定されています。どちらも第二層自己資本に算入されますが、特に永久劣後債は自己資本に近い性質を持つため、より重要な要素とされています。

これらの項目は、金融機関が予期せぬ損失に直面した場合、自己資本として機能することで、金融機関の経営の安定性を守る役割を果たします。第二層自己資本の充実度は、金融機関の健全性を示す重要な指標の一つと言えるでしょう。

自己資本比率規制の意義

金融機関の財務の健全性は、経済全体の安定性にとって極めて重要です。そこで、金融機関の健全性を保ち、金融システム全体を安定させるため、自己資本比率規制が存在します。この規制は、金融機関が保有すべき自己資本の最低限度を定めることで、不測の事態への備えを強化し、金融危機の発生を未前に防ぐことを目的としています。

自己資本とは、金融機関が事業を行う上で必要な資金源であり、預金者や投資家からの負債とは区別される、純粋な持ち分です。自己資本が十分にあれば、貸し倒れなどの予期せぬ損失が発生した場合でも、金融機関は業務を継続できます。自己資本比率規制は、金融機関が保有する自己資本の額を、リスクの大きさに応じて適切な水準に保つことを求めています。

自己資本比率規制は、金融機関の経営の透明性向上にも大きく寄与しています。この規制の下、金融機関は定期的に自己資本の状況を開示する義務を負います。これにより、預金者や投資家は、金融機関の財務状況を正しく理解し、投資判断を行うための材料を得ることができます。情報の公開は、金融機関同士の健全な競争を促し、より効率的な経営へとつながります。

自己資本比率規制は、金融システムの安定にとって必要不可欠な枠組みです。金融機関は、この規制を遵守し、適切な自己資本管理を行うことで、金融システム全体の信頼性を高め、経済の安定に貢献する役割を担っています。自己資本比率規制は、絶えず変化する金融環境に適応するために、国際的な協調のもと、継続的に見直しが行われています。

| 目的 | 内容 | 効果 |

|---|---|---|

| 金融機関の健全性維持、金融システム全体の安定化 | 金融機関が保有すべき自己資本の最低限度を定める規制 | 不測の事態への備え強化、金融危機の発生予防 |

| 予期せぬ損失発生時における業務継続 | 自己資本を十分に保有 | 貸し倒れなどの損失発生時にも業務継続が可能 |

| 金融機関の経営の透明性向上 | 金融機関による定期的な自己資本の状況開示義務 | 預金者・投資家による適切な投資判断、金融機関同士の健全な競争促進 |

| 金融システムの安定化 | 適切な自己資本管理 | 金融システム全体の信頼性向上、経済の安定に貢献 |

まとめ

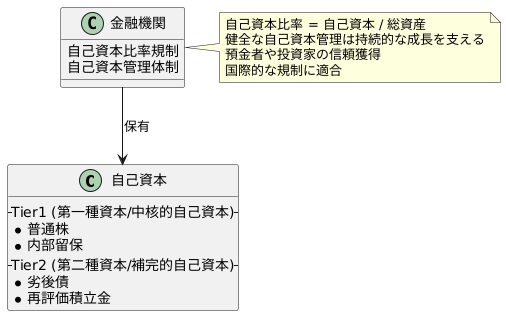

金融機関の健全性を保ち、金融システム全体の安定を図るためには、自己資本比率規制が欠かせません。自己資本比率とは、金融機関が保有する自己資本の割合を示す指標であり、万が一の損失発生時に、どれだけの損失を自己資金で吸収できるかを示す重要な尺度です。自己資本は、主に二つの種類に分けられます。一つは中核的自己資本と呼ばれる第一種資本(Tier1)で、もう一つは補完的自己資本と呼ばれる第二種資本(Tier2)です。Tier1は、普通株や内部留保など、最も信頼性の高い自己資本で構成されています。一方、Tier2は、劣後債や再評価積立金など、Tier1よりも信頼性は低いものの、損失吸収能力に貢献する資本です。Tier2は、Tier1を補完する役割を担っており、金融機関の損失吸収力を高める上で重要な役割を果たします。しかし、Tier2の算入額にはTier1を上限とする制限があります。これは、Tier1を中核とした健全な資本構成を維持することを目的としています。つまり、Tier2はTier1を代替するものではなく、Tier1を基盤としてその上に積み上げられるものなのです。金融機関は、Tier1とTier2を適切に管理し、バランスのとれた資本構成を維持することで、経営の健全性を確保し、預金者や投資家の信頼を勝ち得ることができます。自己資本比率規制は、金融環境の変化や金融危機の経験を踏まえ、常に進化を続けています。国際決済銀行(BIS)をはじめとする国際機関は、世界的な金融システムの安定を維持するため、自己資本比率規制の枠組みの強化や見直しを継続的に行っています。金融機関は、これらの国際的な動向を常に注視し、最新の規制に適合した自己資本管理体制を構築することが求められます。健全な自己資本管理は、金融機関の持続的な成長を支える基盤であり、金融システム全体の安定にとって不可欠な要素です。金融機関は、自己資本比率規制の重要性を深く認識し、責任ある経営を実践していく必要があります。