TLAC:銀行を守る新たな仕組み

仮想通貨を知りたい

先生、『TLAC』って一体何ですか?難しくてよくわからないんです。

仮想通貨研究家

TLACは簡単に言うと、大きな金融機関が倒産しそうな時に、税金を使わずに立ち直れるようにするための仕組みだよ。銀行などが損をした時に、借金の一部を株式に変えたり、無くしたりすることで、自分たちのお金で損失を穴埋めできるようにするんだ。

仮想通貨を知りたい

自分たちのお金で穴埋めするって、具体的には誰のお金ですか?

仮想通貨研究家

主に、その金融機関にお金を貸している人や、特別な預金をしている人たちのお金だよ。でも、普通の預金者のお金は使われないから安心してね。

TLACとは。

金融安定理事会(きんゆうあんていりじかい)が2019年1月から、世界的に重要な金融機関(G-SIFIs)に適用する新しい自己資本規制である『TLAC』(損失吸収力のある資本)について説明します。

この規制は、銀行などが大きな損失を出した場合に、税金を使って救済するのではなく、自分たちの力で立ち直れるようにするためのものです。

具体的には、銀行などは、通常の自己資本の他に、特別な債券や預金などを一定量以上、持っておく必要があります。これらの債券や預金は、銀行が破綻した場合には、元本が減らされたり、株式に変えられたりします。これにより、銀行は税金を使わずに、自分たちの資本を回復させることができるようになります。

つまり、この規制は、銀行などに、より多くの損失を吸収できる力を持たせることで、金融システムの安定性を高めることを目的としています。

はじめに

お金のやり取りが滞りなく行われる仕組みである金融制度は、私たちの暮らしや経済活動の土台となる大切なものです。過去の世界的なお金の危機を教訓に、銀行などの金融機関が倒産した場合でも、その影響を最小限にとどめるための様々な対策が取られてきました。その一つとして、金融の安定を守る国際的な組織である金融安定理事会が導入を進めているのが、損失を吸収する力の全体量という意味の新しい規制です。

この規制は、銀行などが倒産した場合に、国民の税金を使うことなく、金融機関自身で損失を穴埋めできるようにすることを目的としています。具体的には、銀行などは、一定量の資本を常に保有しておくことが義務付けられます。この資本は、債券や株式といった形でお金を集めることで確保されます。もしもの時に備えて、あらかじめ蓄えておくお金のようなものです。

この規制は、多額の負債を抱えた状態を避けることにつながります。負債が膨らみすぎると、少しの損失でも倒産に追い込まれる危険性が高まります。しかし、十分な資本を保有していれば、不測の事態が生じても持ちこたえることができ、金融機関の経営の安定につながります。

また、この規制は、金融の仕組み全体の安定にも貢献します。ある金融機関が倒産すると、その影響は他の金融機関にも連鎖的に広がり、金融危機に発展する可能性があります。しかし、各金融機関が十分な資本を保有していれば、倒産のリスクを減らし、危機の発生を防ぐことができます。

このように、この規制は、金融機関の健全性を高め、ひいては私たちの経済活動の安定を守る上で重要な役割を担っています。金融の安定は、私たちの生活を守る上で欠かせない要素であり、今後も様々な取り組みを通じて、その強化が図られていくでしょう。

TLACの目的

世界規模で重要な役割を担う金融機関、いわゆる国際的に活動するシステム上重要な金融機関が経営破綻した場合に、国民への負担を軽くすることを目指して、金融安定理事会によって定められたのが、損失吸収能力と資本性に関する要件、いわゆるTLAC制度です。

従来は大手の銀行などが破綻すると、金融の仕組み全体に大きな影響が出ることから、政府がお金を出し、救済するのが一般的でした。しかし、政府がお金を使うということは、国民の負担が増えることにつながります。また、銀行側も、いざとなれば政府が助けてくれるという意識から、経営がおろそかになるという問題もありました。

TLACは、銀行自身が損失を解決できるだけの十分な力を持つようにすることで、政府が救済しなくても済むようにし、金融の仕組みの安定を維持しようというものです。

具体的には、銀行が破綻した際に、銀行にお金を貸している人たちに負担をお願いすることで、銀行の損失を埋めるという仕組みになっています。

この仕組みにより、銀行は日頃から経営の健全性を意識し、いざというときにも自力で立ち直れるように備えなければなりません。また、金融の仕組み全体もより安定したものになり、私たち国民への負担も減ることが期待されます。

TLACは、銀行が破綻した場合に備え、損失を吸収するための準備をきちんと行うよう促すことで、金融市場の安全を守り、私たち国民の暮らしも守るための重要な仕組みです。

TLACの内容

金融機関の破綻処理を円滑に進めるための仕組みとして、債権者による損失負担の枠組み、すなわち債権者による損失負担能力(略称債権者損失負担枠組み)が設けられています。この枠組みは、金融機関が破綻した場合に、公的資金の投入に頼ることなく、金融機関自らによる経営再建を可能とすることを目的としています。この枠組みは、国際的な合意に基づいて定められており、世界各国の主要な金融機関に適用されます。

この債権者損失負担枠組みの中核をなすのが、損失吸収能力です。これは、金融機関が保有しなければならない、損失を吸収するための資金の規模を示すものです。この損失吸収能力は、既に定められている自己資本に加えて、債権者からの損失負担を求めることができる負債で構成されます。具体的には、金融機関が発行する特定の債券や預金などが該当します。これらの負債は、金融機関が破綻した場合、元本の減額や帳消しといった形で、債権者に損失負担を求めることが可能となります。このようにして調達した資金は、金融機関の資本を補充するために用いられます。

これらの負債は、金融機関の破綻時に、株式への転換や元本の削減といった形で、金融機関の資本を立て直すために活用されます。これにより、金融機関は公的資金による救済に頼ることなく、自力で経営を再建することが期待されます。債権者損失負担枠組みは、金融機関の経営の健全性を高め、金融システム全体の安定性を向上させるという重要な役割を担っています。金融機関は、この枠組みに基づき、適切な損失吸収能力を確保することが求められています。これは、金融危機の発生を未然に防ぎ、金融システムの安定性を維持するために不可欠な措置です。

| 項目 | 説明 |

|---|---|

| 債権者損失負担枠組み | 金融機関が破綻した場合に、公的資金の投入に頼ることなく、金融機関自らによる経営再建を可能とするための仕組み。国際的な合意に基づき、世界各国の主要な金融機関に適用される。 |

| 損失吸収能力 | 債権者損失負担枠組みの中核。金融機関が保有しなければならない、損失を吸収するための資金の規模。自己資本に加え、債権者からの損失負担を求めることができる負債(特定の債券や預金など)で構成される。 |

| 損失吸収方法 | 金融機関が破綻した場合、特定の債券や預金などの負債について、元本の減額や帳消しといった形で債権者に損失負担を求める。 |

| 調達資金の用途 | 債権者からの損失負担によって調達した資金は、金融機関の資本を補充するために用いられる。 |

| 負債の活用方法 | 金融機関の破綻時に、株式への転換や元本の削減といった形で、金融機関の資本を立て直すために活用される。 |

| 枠組みの目的 | 金融機関の経営の健全性を高め、金融システム全体の安定性を向上させる。金融危機の発生を未然に防ぎ、金融システムの安定性を維持するために不可欠。 |

TLACの導入時期

金融機関が破綻した場合に備え、金融システムの安定を図るための仕組みである総損失吸収能力(TLAC)は、国際的な枠組み作りを進める金融安定理事会(FSB)の提言に基づき、各国で段階的に導入が進められています。日本では、国際的に活動する重要な金融機関(G-SIFIs)に指定された銀行に対し、2019年1月からTLACの規制が適用されています。

段階的な導入のメリットは、金融機関にTLACの要件を満たすための準備期間を確保できることです。十分な準備期間を設けることで、各金融機関は無理なく必要な資金調達や資産構成の見直しを行い、円滑な移行を実現できます。具体的には、自己資本比率の向上や、破綻時に損失を吸収できる負債の発行など、TLACの要件を満たすための取り組みを計画的かつ着実に進めることが可能になります。

また、段階的な導入は、規制当局による導入後の影響の綿密な観察と評価を可能にします。導入後の市場の反応や金融機関の経営状況などを慎重に観察し、必要に応じて規制内容の微調整を行うことで、TLACの有効性を高めることができます。さらに、国際的な協調も段階的導入の重要な要素です。各国が協調してTLACを導入することで、規制の不整合を回避し、公平な競争環境を維持することに繋がります。このように、段階的な導入は、TLACの円滑な実施と金融システムの安定に大きく貢献すると言えるでしょう。

| 項目 | 内容 |

|---|---|

| TLACの導入 | 金融安定理事会(FSB)の提言に基づき、各国で段階的に導入。日本ではG-SIFIs指定銀行に2019年1月から適用 |

| 段階的導入のメリット |

|

| 金融機関の対応 | 自己資本比率の向上、破綻時損失吸収負債の発行等 |

| 規制当局の対応 | 市場反応、金融機関経営状況を観察、必要に応じ規制内容を微調整 |

| 国際的な協調 | 規制の不整合回避、公平な競争環境維持 |

TLACの課題

金融機関が破綻した場合でも、金融システム全体への影響を最小限に抑えるための仕組みとして、総損失吸収能力(TLAC)が注目されています。導入により、金融システムの安定化が期待される一方で、いくつかの課題も存在します。

まず、TLAC対象となる負債の発行には、従来よりも高い費用がかかる可能性があります。これは、投資家にとって元本や利息が損失する危険性が高まるため、より高い利回りを求めるようになるためです。その結果、金融機関は資金調達コストの増加に直面し、収益性を圧迫する可能性があります。

次に、TLAC規制が金融機関の融資活動にどのような影響を与えるかについても、慎重な検討が必要です。TLAC対象となる負債を増やすためには、自己資本比率を高める必要があります。自己資本比率を高めることは、安全性を高める一方で、融資に回せる資金が減少することを意味します。そのため、企業への融資が抑制され、経済活動の停滞につながる恐れも懸念されています。

さらに、国際的な協調の重要性も忘れてはなりません。TLACは国際的な規制であり、各国で足並みを揃えて導入を進めることが不可欠です。もし、一部の国で導入が遅れたり、規制の内容に差が生じたりすると、規制の抜け穴が生じる可能性があります。また、各国間の競争条件の不均衡を招き、金融システムの安定性を損なう可能性もあります。

これらの課題を解決するためには、今後の導入状況や市場の反応を注意深く観察しながら、必要に応じて規制の内容を調整していく柔軟性も重要です。また、各国が緊密に連携し、情報共有や意見交換を積極的に行うことで、規制の有効性を高め、金融システムの安定性を確保していく必要があります。

| メリット | 課題 | 解決策 |

|---|---|---|

| 金融システムの安定化 | TLAC対象負債発行コストの増加 (投資家へのリスク増大による利回り要求上昇) |

導入状況と市場反応の観察 規制内容の柔軟な調整 |

| 金融機関の融資活動への影響 (自己資本比率向上による融資資金減少) |

国際的な協調と情報共有 | |

| 国際的な協調の必要性 (規制の抜け穴、競争条件の不均衡リスク) |

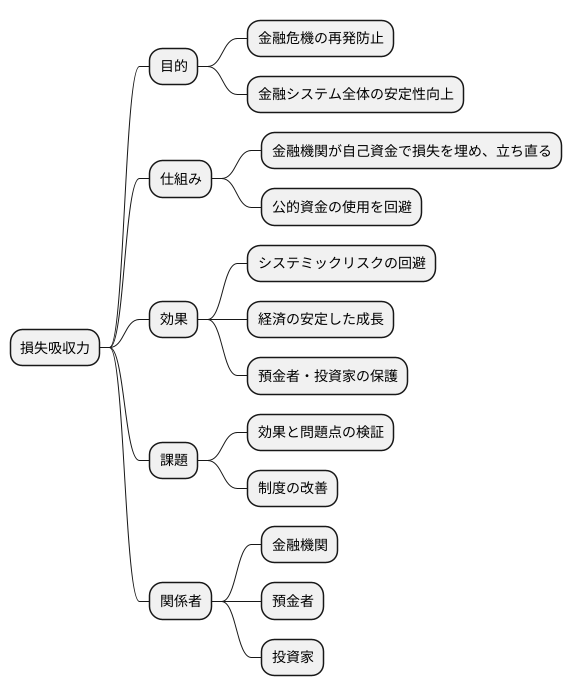

まとめ

金融危機の記憶も薄れつつある今日、再び同じ過ちを繰り返さないために重要な仕組みとして、金融機関の損失吸収能力に関する要件、すなわち、総損失吸収能力(略称損失吸収力)が注目を集めています。これは、世界規模の金融危機の再発を未然に防ぐための国際的な取り組みの一つであり、金融システム全体の安定性を高める上で、大きな役割を担うものと期待されています。損失吸収力は、簡単に言うと、金融機関が経営難に陥った際に、公のお金を使わずに、自分たちの資金で損失を埋め、立ち直るための仕組みです。

損失吸収力の導入によって、銀行などの金融機関は、もしもの時に備え、あらかじめ自己資本や負債など、損失を吸収できる財源を十分に確保しておくことが求められます。これにより、仮に金融機関が破綻するような事態に陥っても、税金などの公的資金に頼らずに、自分たちの力で損失を穴埋めし、事業を立て直すことが可能になります。

このことは、金融システム全体を守る上で非常に大切です。一つの金融機関の破綻が他の金融機関に連鎖的に影響を及ぼし、金融システム全体が不安定化する、いわゆるシステミックリスクを回避することに繋がります。また、金融システムが安定することで、企業への資金の流れも円滑になり、経済の安定した成長を支えることにも貢献します。

もちろん、損失吸収力の仕組みを導入したからといって、全ての問題が解決するわけではありません。今後、実際に運用しながら、その効果や問題点をしっかりと検証し、より効果的な制度へと改善していく必要があります。

損失吸収力の導入は、金融機関にとっては新たな負担となりますが、預金者や投資家にとっては、金融システムの安定性が高まるという大きな利点があります。金融危機を防ぎ、経済の安定的な成長を維持するためには、金融機関だけでなく、預金者や投資家も、損失吸収力の重要性を理解し、協力していくことが大切です。