自宅を担保に老後資金を確保:リバースモーゲージ

仮想通貨を知りたい

先生、リバースモーゲージってよく聞くんですけど、普通の住宅ローンと何が違うんですか?

仮想通貨研究家

いい質問だね。住宅ローンは毎月お金を返していくけれど、リバースモーゲージは自宅に住み続けながら、お金を借りて年金のように受け取れるんだよ。つまり、お金を返すのは契約が終わった時か、亡くなった時なんだ。

仮想通貨を知りたい

なるほど。じゃあ、亡くなった時に家がなくなってしまうってことですか?

仮想通貨研究家

そういうわけではないんだ。亡くなった後に、残された家族がその家を引き継ぐこともできる。ただし、借りたお金と利子を返済する必要があるけどね。相続した人が家を売って返済することもできるし、もし家が借りたお金よりも高ければ、残ったお金を相続することもできるんだよ。

リバースモーゲージとは。

『リバースモーゲージ』とは、持ち家を担保におお金を借り、年金のように毎月受け取れる仕組みのことです。亡くなった時か、契約の終わりが来た時のどちらか早い時点で、借りたお金を一括で返します。持ち家はあるけれど、毎月の収入が少ないお年寄りの方が、家を売らずに生活費を確保するための方法です。

老後の生活資金を自宅で確保

自宅を担保にお金を借り、老後の生活資金に充てる仕組みを住宅担保型逆抵当融資、略して逆抵当融資といいます。高齢者が持ち家を売却することなく、自宅に住み続けながら、その家の価値を活用して生活資金を得ることができる、老後の生活設計に役立つ方法です。

この仕組みでは、自宅を担保にお金を借り、毎月決まった額を受け取ったり、まとまったお金を一度に受け取ったり、あるいは必要な時に必要な額だけ借りることもできます。受け取ったお金は生活費や医療費、趣味や旅行など、自由に使うことができます。返済は契約者が亡くなった後、相続人が自宅を売却するなどして行います。つまり、生きている間は基本的に返済の必要がないのです。

逆抵当融資を利用する大きなメリットは、自宅に住み続けられる点です。長年住み慣れた我が家で安心して暮らし続けられることは、高齢者にとって大きな安心感につながります。また、毎月安定した収入を得られるため、年金だけでは不足する生活費を補うことができます。さらに、まとまったお金が必要になった場合にも対応できるため、予期せぬ出費にも柔軟に対応できます。

ただし、注意すべき点もあります。例えば、金利です。借りたお金には利息が発生し、これが元本に加算されていきます。また、住宅の価値が下落した場合、相続時に残債務が発生する可能性もあります。そのため、利用する前には仕組みをよく理解し、家族と十分に話し合うことが大切です。将来の生活設計をしっかり立て、無理のない範囲で利用することが、逆抵当融資を有効に活用する鍵となります。将来の不安を解消し、豊かな老後を送るための選択肢として、検討してみてはいかがでしょうか。

| 項目 | 内容 |

|---|---|

| 名称 | 住宅担保型逆抵当融資(逆抵当融資) |

| 対象 | 高齢者 |

| 目的 | 老後の生活資金 |

| 仕組み | 自宅を担保にお金を借りる |

| 受取方法 | 毎月/一時金/必要時 |

| 返済時期 | 契約者死後、相続人が売却等 |

| メリット | 自宅に住み続けられる、安定収入、まとまったお金の確保 |

| デメリット・注意点 | 金利、住宅価値下落時の残債務リスク、利用前の理解と家族との相談、将来設計の必要性 |

仕組みと返済方法

リバースモーゲージとは、持ち家を担保にお金を借りられる仕組みです。住宅ローンと同じように、家を手放すことなくお金を得られますが、返済方法は大きく異なります。住宅ローンは毎月お金を返していくのに対し、リバースモーゲージは契約期間中は返済不要です。つまり、生活費の足しにしたり、趣味を楽しんだり、医療費にあてたりなど、借りたお金を自由に使うことができます。

お金を借りている間、利息は発生します。この利息は毎月支払う必要はなく、元金に上乗せされていきます。そして、契約の終わり、または契約者が亡くなった時、どちらか早い方の時点で、借りたお金と利息を合わせて一括で返済します。返済の方法は主に、担保にした家の売却です。売却によって得られたお金で、借り入れ分に利息を足した金額を返済します。もし売却額が返済額を上回った場合は、その差額は契約者または相続人が受け取ることができます。

ただし、家の売却以外にも返済方法はあります。例えば、相続人が家を引き継ぎたい場合、相続人が一括返済することも可能です。相続人が家を残したいと考えている場合は、この方法を選択できます。また、生命保険に加入していて、満期金や死亡保険金で返済することも考えられます。

リバースモーゲージは、年金収入だけでは生活費が足りない高齢者などにとって、生活の支えとなる有用な制度です。しかし、返済計画をきちんと立てておかないと、相続人に大きな負担を強いる可能性もあります。そのため、契約前に家族とよく話し合い、将来の生活設計をしっかりと考えておくことが大切です。

| 項目 | 内容 |

|---|---|

| 定義 | 持ち家を担保にお金を借りる仕組み |

| 返済時期 | 契約終了時または契約者死亡時(どちらか早い方)に一括返済 |

| 利息 | 毎月支払う必要はなく、元金に上乗せ |

| 返済方法 | 主に担保にした家の売却。その他、相続人による一括返済、生命保険の満期金/死亡保険金での返済も可能。 |

| メリット | 家を手放さずに生活費の足しなどに利用可能 |

| デメリット/注意点 | 返済計画を立てないと相続人に負担がかかる可能性あり。契約前に家族とよく話し合い、将来の生活設計を検討する必要あり。 |

| 対象者 | 年金収入だけでは生活費が足りない高齢者など |

利用のメリットとデメリット

自宅を担保にお金を借り、生活資金に充てることができる仕組みは、老後の生活設計において有力な選択肢の一つと言えます。最大の利点は、住み慣れた我が家で暮らし続けながら、まとまった資金を得られることです。高齢になり住環境を変えることは、肉体的にも精神的にも大きな負担となります。この仕組みは、慣れ親しんだ環境で安心して老後を過ごせるという大きな安心感をもたらします。また、毎月決まった額を受け取ることができるため、年金収入だけでは不足しがちな生活費を補填し、安定した暮らしを送る助けとなります。将来の支出を予測しやすくなるため、計画的な生活設計を立てやすくなる点も見逃せません。

しかし、この仕組みには注意すべき点もいくつかあります。まず、借り入れたお金には利息が発生し、その利息は元金に合算されていくため、最終的に返済する金額は借り入れ時よりも大きくなる可能性があります。返済期間が長ければ長いほど、利息の負担も大きくなるため、契約内容をよく確認することが大切です。また、自宅を担保とするため、将来、自宅を子供たちに相続させることが難しくなる場合があります。相続時に自宅以外の財産が少ない場合、相続人が自宅を売却して返済せざるを得ない状況も考えられます。さらに、契約期間中に自宅を売却したり、施設に入居したりする場合は、一括返済が必要になる場合もあります。

利用する際は、こうした利点と欠点を十分に理解し、家族とよく話し合って、将来の生活設計や相続について慎重に検討することが不可欠です。専門家への相談も有効な手段であり、それぞれの状況に合わせた最適な選択をするために、情報収集と計画的な準備が重要となります。

| 項目 | 内容 |

|---|---|

| 利点 |

|

| 欠点 |

|

| 注意点 | 利点と欠点を十分に理解し、家族とよく話し合い、専門家への相談も検討する。 |

利用時の注意点

住まいを担保にお金を借りる仕組み、つまり住まいの逆抵当貸付を使う際には、いくつか気を付けなければならない点があります。まず、契約の内容を隅々まで理解することが何よりも大切です。お金を貸してくれる金融機関から、利子の種類や返済の仕方、手数料など、契約に関する詳しい説明を受け、その内容をしっかりと確認しましょう。専門用語など分かりにくい点があれば、遠慮なく質問し、納得いくまで説明を求めることが重要です。曖昧なまま契約を進めてしまうと、後々思わぬトラブルに発展する可能性があります。また、将来の暮らし向きをしっかりと見据え、返済計画を入念に練ることも欠かせません。年金収入の見込みや今後の生活費、医療費などを考慮し、無理なく返済できる金額を設定することが大切です。将来、想定外の出来事が起こっても対応できるよう、余裕を持った返済計画を立てましょう。さらに、家族とよく話し合うことも重要です。住まいは家族共有の財産であることが多く、逆抵当貸付は相続にも影響を及ぼします。そのため、家族全員が仕組みやリスクを理解し、同意を得た上で利用することが望ましいと言えます。特に、将来住まいを相続する予定の家族には、事前にしっかりと説明し、理解を求めることが大切です。これらの注意点を踏まえ、慎重に検討することで、逆抵当貸付は老後の生活資金を確保するための有効な手段となります。ただし、安易に利用するのではなく、しっかりと計画を立て、家族と話し合い、金融機関の担当者と相談しながら、自身に合った利用方法を見極めることが重要です。

| 注意点 | 詳細 |

|---|---|

| 契約内容の理解 | 利子の種類、返済方法、手数料など、契約内容を隅々まで理解する。専門用語など不明な点は遠慮なく質問し、納得いくまで説明を求める。 |

| 返済計画の策定 | 年金収入、今後の生活費、医療費などを考慮し、無理なく返済できる金額を設定する。将来の不測の事態にも対応できるよう、余裕を持った計画を立てる。 |

| 家族との相談 | 住まいは家族共有の財産であることが多く、逆抵当貸付は相続にも影響するため、家族全員が仕組みやリスクを理解し、同意を得た上で利用する。特に相続予定者には、事前にしっかりと説明し、理解を求める。 |

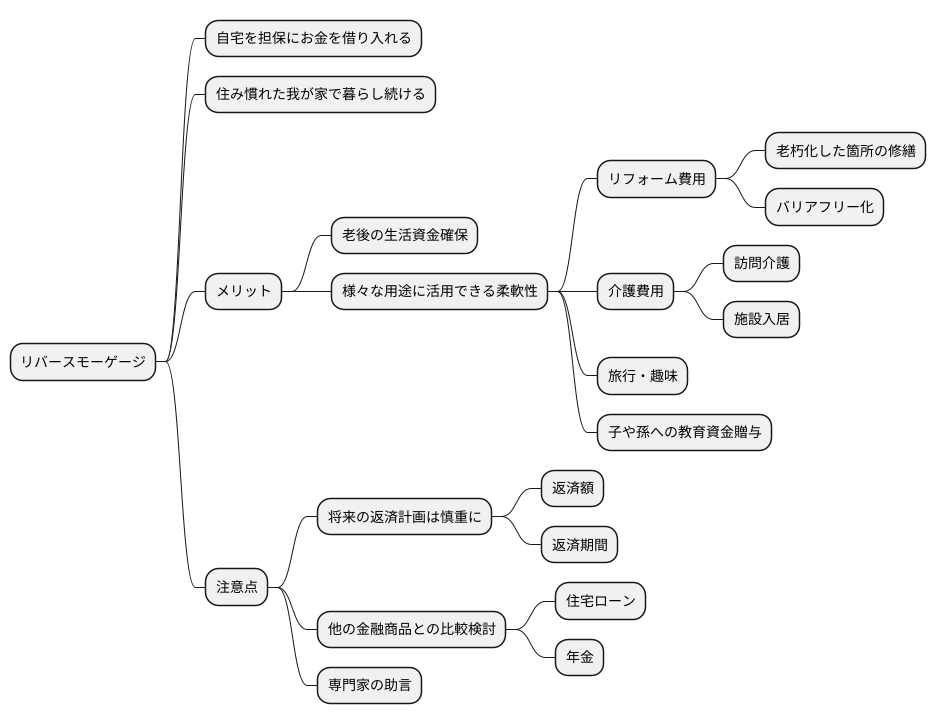

将来設計への活用

人生の後半戦を支える資金計画を考える上で、自宅を活用した資金調達の方法の一つとして注目を集めているのが、リバースモーゲージです。自宅を担保にお金を借り入れる仕組みですが、売却するわけではないため、住み慣れた我が家で暮らし続けることができます。

リバースモーゲージの魅力は、老後の生活資金を確保できるという点だけにとどまりません。様々な用途に活用できる柔軟性も大きな特徴です。例えば、長年住み続けた我が家をより快適にするためのリフォーム費用に充てることができます。老朽化した箇所の修繕や、バリアフリー化など、快適で安全な住環境を整えるために必要な資金を調達できます。また、介護が必要になった場合の費用にも活用できます。訪問介護や施設への入居など、様々な介護サービスを受けるための費用を賄うことができます。

さらに、旅行や趣味など、人生を豊かにするための費用にも充てることができます。長年の夢であった旅行を実現したり、新たな趣味に挑戦したりするための資金として活用することで、充実した老後を送ることができます。また、子や孫への教育資金の贈与も可能です。大学進学や留学など、将来を担う世代の教育を支援するために活用することもできます。

このように、リバースモーゲージは、個々の状況や将来設計に合わせて柔軟に活用できます。ただし、将来の返済計画は慎重に立てる必要があります。返済額や返済期間などをしっかりと確認し、無理のない範囲で利用することが大切です。また、利用目的によっては、他の金融商品の方が適している場合もあります。住宅ローンや年金など、他の資金調達方法との比較検討も重要です。専門家の助言を受けることで、最適な選択をすることができます。

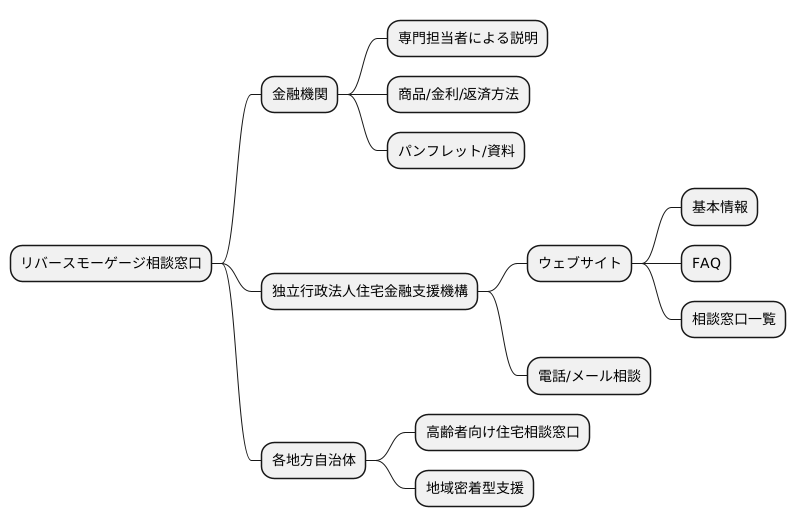

相談窓口

老後の生活資金を確保する手段として注目を集めている住宅融資、いわゆるリバースモーゲージ。自宅に住み続けながら、その家を担保にお金を借りることができるこの仕組みは、人生100年時代と言われる現代において、関心が高まっています。しかし、仕組みが複雑で分かりづらいという声も少なくありません。そこで、リバースモーゲージに関する様々な疑問や不安を解消するため、複数の相談窓口が設けられています。

まず、リバースモーゲージを取り扱う金融機関です。各金融機関では、専門の担当者が、それぞれの商品の特徴や金利、返済方法などについて、詳しく説明してくれます。パンフレットや資料も用意されているので、じっくりと検討することができます。また、独立行政法人住宅金融支援機構も相談窓口を設けています。機構のウェブサイトでは、リバースモーゲージに関する基本的な情報から、よくある質問とその回答、相談窓口一覧などが掲載されています。電話やメールでの相談も受け付けているので、気軽に問い合わせることができます。さらに、各地方自治体でも、高齢者向けの住宅相談窓口を設けているところが多くあります。これらの窓口では、リバースモーゲージだけでなく、住宅に関する様々な相談に対応しており、地域に密着したきめ細やかな支援を受けることができます。

リバースモーゲージは、メリットだけでなくデメリットもある複雑な金融商品です。安易に契約するのではなく、まずはこれらの相談窓口を活用し、専門家の意見を聞くことが大切です。自分の状況に合った利用方法かどうか、しっかりと見極める必要があります。将来の生活設計を安心して進めるためにも、まずは相談してみましょう。