エンジェル税制:投資促進の仕組み

仮想通貨を知りたい

先生、『エンジェル税制』って難しくてよくわからないんです。簡単に説明してもらえますか?

仮想通貨研究家

わかった。簡単に言うと、これから伸びそうな小さい会社(ベンチャー企業)にお金を出してくれた人へのご褒美制度だよ。税金が安くなるんだ。

仮想通貨を知りたい

税金が安くなるんですか?具体的にはどんな風に安くなるんですか?

仮想通貨研究家

二つの方法があるよ。一つは、投資した金額から2000円を引いた額を、その年の所得から差し引ける方法。もう一つは、もし投資した会社を売って損をした場合、他の株の儲けと相殺して、税金を少なくする方法だよ。

エンジェル税制とは。

新しい事業を始める会社(ベンチャー企業)にお金を出してくれる人を増やすための『エンジェル税制』という仕組みがあります。これは、ある条件を満たしたベンチャー企業にお金を出した個人投資家に向けて、税金を軽くする制度です。この制度は1997年に作られ、2008年に大きく変わりました。

個人投資家がベンチャー企業(小さい会社で特定の条件を満たすもの)にお金を出した場合、二つの税金の優遇措置から一つを選べます。

一つ目は『優遇措置A』です。設立から3年未満で赤字のベンチャー企業にお金を出した場合、出したお金から2000円を引いた金額を、その年の所得から差し引くことができます。ただし、差し引ける金額は、その年の所得の40%か1000万円のどちらか少ない方までです。

二つ目は『優遇措置B』です。設立から10年未満のベンチャー企業にお金を出した場合、出したお金の全額を、その年の株を売って得た利益から差し引くことができます。こちらは上限がありません。

さらに、株を売って損をした場合、その損失をその年の他の株の売却益と合わせて計算し、税金を少なくすることができます。損失は3年間繰り越すこともできます。つまり、お金を出す時と売る時の両方で、税金面で得をすることができるのです。

制度の目的

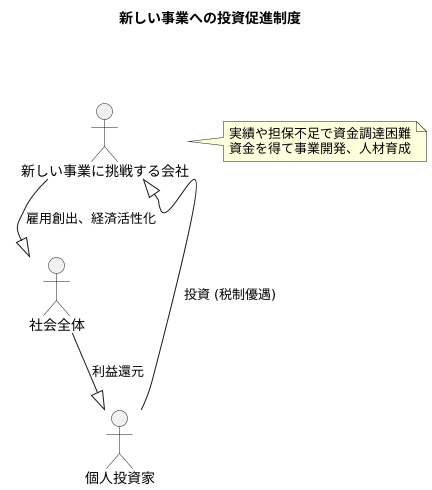

この制度は、生まれたばかりでこれから大きく育つ可能性を秘めた新しい事業に挑戦する会社を応援するための仕組みです。リスクを恐れず新しい事業に挑戦する会社は、経済を活気づける上でとても重要です。しかし、これらの会社は、事業を始めるためのまとまったお金を集めるのが難しいという問題を抱えています。

一般的に、新しい会社は実績や担保が不足しているため、銀行からお金を借りることが容易ではありません。そこで、この制度は、個人投資家がお金を出してくれるように、投資家にとって税金面で得になる仕組みを作っています。

具体的には、個人投資家が新しい会社に出資した場合、一定の条件を満たせば、税金の負担が軽くなるのです。これにより、投資家はより積極的に新しい会社にお金を出してくれるようになり、新しい会社は必要な資金を調達しやすくなります。

こうして集まったお金は、新しい事業の開発や人材の育成などに使われ、会社を大きく成長させる力となります。そして、成長した会社は新たな雇用を生み出し、経済全体を活性化させることに繋がります。つまり、この制度は、個人投資家と新しい会社、そして社会全体の利益に繋がる、三方良しの仕組みと言えるでしょう。

この制度は1997年に初めて作られ、2008年にはより使いやすくなるよう大きく見直されました。時代に合わせて変化し続けることで、より多くの新しい会社が育ち、日本の経済がより活性化していくことを目指しています。

優遇措置の内容

創業間もない会社を支援する制度である、天使税制には、お金を投じる時と、お金を取り戻す時の両方で税金面での優遇措置が設けられています。

まず、お金を投じる時の優遇措置について説明します。大きく分けて二つの選択肢があります。一つ目は、設立から3年未満で赤字の比較的小規模な会社(特定中小会社)にお金を投じた場合、投じた金額から2,000円を引いた金額を、その年の所得全体から差し引くことができるというものです。ただし、差し引ける金額には上限があり、その年の所得全体の4割、もしくは1,000万円のどちらか低い金額までとなっています。例えば、年間の所得が2,000万円の人が、条件を満たす会社に500万円を投じた場合、控除額は500万円から2,000円を引いた499万8,000円ではなく、所得の4割にあたる800万円と1,000万円の低い方、つまり800万円が上限となり、実際には499万8,000円が控除額となります。

二つ目は、設立から10年未満の会社にお金を投じた場合、投じた金額の全てを、その年に株などを売却して得た利益から差し引くことができるというものです。この場合、差し引ける金額に上限はありません。例えば、年間の株の売却益が1,000万円の人が、条件を満たす会社に500万円を投じた場合、500万円全額を売却益から差し引くことができ、課税対象となる利益は500万円となります。

どちらの優遇措置を選ぶかは、それぞれの投資家自身の状況によって最適な選択が異なってきます。年間の所得や株の売却益、投資額などを考慮し、どちらの優遇措置がより有利かを判断する必要があります。

| 優遇措置 | 対象となる会社 | 控除額 | 控除額の上限 |

|---|---|---|---|

| 投資時① | 設立3年未満で赤字の特定中小会社 | 投資額 – 2,000円 | その年の所得全体の4割または1,000万円のいずれか低い金額 |

| 投資時② | 設立10年未満の会社 | 投資額 | なし |

売却時の優遇措置

資金を回収する際に損失が出てしまった場合でも、創業間もない企業への投資を促進するための税制優遇措置を活用できます。この優遇措置は、株式を売却して損失が出た際に、その損失を他の株式の売却益と相殺することで、税金を少なくできる仕組みです。

具体的には、同じ年に売却した他の株式で利益が出ていれば、その利益と損失を差し引き計算できます。例えば、ある会社の株式を売却して利益が100万円出て、別の会社の株式を売却して損失が50万円出た場合、差し引きした50万円に対してのみ税金が課せられます。

さらに、損失が利益を上回った場合、その損失を将来に繰り越すことができます。これは、今年度の株式売却で損失が100万円出て、利益が50万円だった場合、残りの50万円の損失を翌年以降3年間、株式売却益と相殺できることを意味します。つまり、将来株式を売却して利益が出た際に、繰り越した損失を相殺することで、税負担を軽くすることができるのです。

このように、この税制優遇措置は、投資をする時だけでなく、資金を回収する際にも投資家を守る仕組みとなっています。売却時に損失が発生した場合でも、他の株式の売却益との相殺や損失の繰り越しによって、税負担を軽減できる可能性があるため、積極的に活用することが重要です。

ただし、適用条件など細かい規則があるため、事前にしっかりと確認しておくことが大切です。関係機関や専門家に相談することで、制度を正しく理解し、適切に活用できます。

| 状況 | 説明 |

|---|---|

| 同一年に売却益と売却損が出た場合 | 利益と損失を相殺し、差し引き後の金額に対して課税されます。 例:利益100万円、損失50万円の場合、差し引き50万円に課税。 |

| 同一年に売却損が売却益を上回った場合 | 損失を将来(3年間)に繰り越し、将来の株式売却益と相殺できます。 例:損失100万円、利益50万円の場合、50万円の損失を繰り越し。 |

注意点:適用条件など細かい規則があります。関係機関や専門家に相談して、制度を正しく理解し、適切に活用しましょう。

対象となるベンチャー企業

新しく事業を始めたばかりで、まだ歴史の浅い会社を支援するための制度として、創業間もない会社の株式に投資した場合、税金の負担が軽くなる制度があります。この制度は、出資したお金の一部を所得税から差し引ける、もしくは既に納めた所得税の一部が戻ってくるというものです。ただし、この制度の恩恵を受けられるのは、特定の条件を満たす比較的小規模な会社に限られます。具体的には、会社の持っているお金の総額や、働いている人の数などが、国が定めた基準を満たしている必要があります。

会社の規模に関する条件以外にも、対象となる会社の種類も限定されています。例えば、お酒やたばこを製造・販売する会社や、金融業を営む会社、不動産業を営む会社などは、この制度の対象外となります。また、風俗営業など、公序良俗に反する事業を行う会社も対象外です。さらに、設立から10年を超える会社も対象から外れます。

投資する側も一定の条件を満たす必要があります。例えば、投資した人がその会社の経営に深く関わっている場合や、既にその会社の株式を一定以上保有している場合には、この制度を利用できない場合があります。

投資をする前に、対象となる会社が本当に制度の条件を満たしているかをしっかりと確認することが大切です。必要な情報は、中小企業庁のホームページなどで調べることができます。また、税理士などの専門家に相談することも有効な手段です。制度の内容は複雑で、変更される場合もあるので、常に最新の情報を確認するようにしましょう。確実な情報に基づいて投資を行い、不要なトラブルを避けるように心がけてください。

| 項目 | 内容 |

|---|---|

| 制度概要 | 創業間もない会社の株式投資で税負担軽減(所得控除・納税額還付) |

| 対象企業 |

|

| 投資家条件 |

|

| 注意点 |

|

制度の利用方法

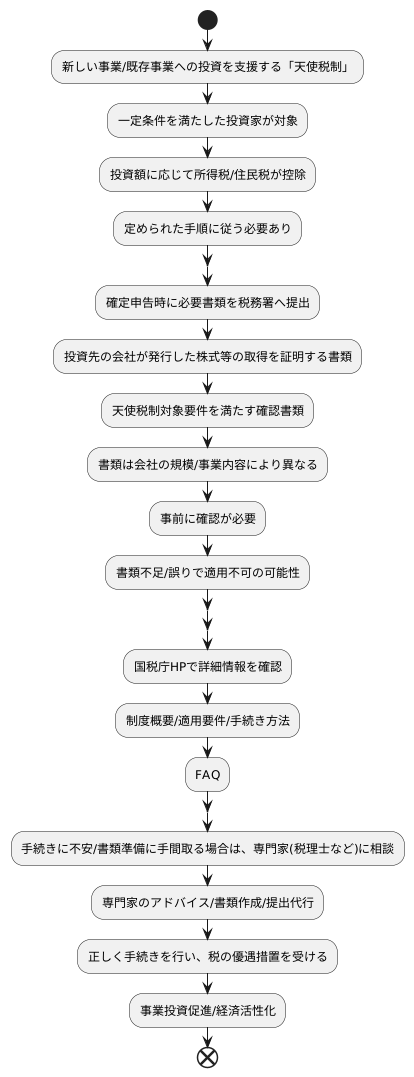

新しい事業を始める人や、既に事業を営んでいる人を応援するための制度があります。この制度は、「天使税制」と呼ばれ、一定の条件を満たした人が、新しく発行された株式などに投資した場合、その投資額に応じて所得税や住民税が控除される仕組みです。この制度を使うためには、定められた手順に従う必要があります。

まず、確定申告を行う際に、必要な書類を添えて税務署に提出します。提出書類には、投資先の会社が発行した株式等の取得を証明する書類や、その会社が天使税制の対象となる要件を満たしていることを確認できる書類などがあります。

これらの書類は、会社の規模や事業内容によって異なるため、事前にしっかりと確認することが大切です。必要な書類が不足していたり、内容に誤りがあると、制度の適用を受けられない可能性があります。

手続きの流れや必要書類に関する詳しい情報は、国税庁のホームページなどで調べることができます。ホームページには、制度の概要や適用要件、手続きの方法などが分かりやすく説明されています。また、よくある質問とそれに対する回答も掲載されているため、疑問点を解消するのにも役立ちます。

手続きに不安がある場合や、書類の準備に手間取っている場合は、税理士などの専門家に相談することもできます。専門家は、制度に関する知識が豊富で、手続きをスムーズに進めるためのアドバイスをしてくれます。また、必要書類の作成や提出も代行してくれるため、時間や手間を省くことができます。

正しく手続きを行うことで、この制度による税の優遇措置を確実に受けることができます。この制度を有効に活用し、事業への投資を促進することで、経済の活性化にも繋がることが期待されます。

制度の意義と課題

新しく生まれる会社への投資を促し、経済を活発にするための仕組みとして、投資優遇制度があります。この制度は、リスクを負って新しい会社に投資する人たちの負担を軽くすることで、より多くの投資を呼び込み、ひいては経済全体の成長へと繋げることを目的としています。

この制度には大きな意義があります。まず、新しい会社は、資金調達に苦労することが多く、事業を始めるための初期費用や、成長のための運転資金を確保するのが難しい場合があります。投資優遇制度は、投資家にとっての投資リスクを軽減するため、新しい会社が資金を調達しやすくなり、事業を軌道に乗せる後押しとなります。また、投資家にとっては、税金の負担が軽くなるというメリットがあります。これにより、より多くの資金を新しい会社に投資しやすくなり、経済全体の活性化に貢献します。

しかし、この制度には課題も存在します。制度の仕組みや手続きが複雑で、多くの投資家にとって理解しづらいという指摘があります。また、制度の存在自体があまり知られていないため、利用者が少ないという問題もあります。さらに、必要な書類が多く、手続きに時間がかかることも、投資家にとって負担となっています。

これらの課題を解決するためには、手続きを簡単にする必要があります。例えば、申請に必要な書類を減らしたり、オンラインで手続きをできるようにするなどの工夫が必要です。また、制度の内容を分かりやすく説明する資料を作成し、広く配布することで、制度の認知度向上に努める必要があります。さらに、相談窓口を設置し、制度に関する疑問や質問に答えることで、投資家の不安を解消することも重要です。

投資優遇制度をより効果的に活用することで、多くの新しい会社が成長し、日本の経済発展に大きく貢献することが期待されます。

| 項目 | 内容 |

|---|---|

| 目的 | 新しく生まれる会社への投資を促し、経済を活発にする |

| 意義 |

|

| 課題 |

|

| 解決策 |

|