金融危機と救済:ベイルアウトの功罪

仮想通貨を知りたい

先生、『経営が危ない会社を国がお金を出して助けること』と『ベイル・アウト』って同じ意味ですか?

仮想通貨研究家

そうだね。ベイル・アウトとは、経営が危ない会社、特に金融機関を国や他の機関がお金を出して助けることだよ。例えば、ある銀行が倒産しそうになったら、国がその銀行にお金を入れて、倒産しないように助けることを指すんだ。

仮想通貨を知りたい

なるほど。でも、それって国民の税金が使われるんですよね?みんなが納得するんでしょうか?

仮想通貨研究家

いいところに気がついたね。その通りで、国民の税金が使われることが多いんだ。だから、国民の反感を買うことも少なくない。そこで、最近では『ベイル・イン』という方法も議論されている。これは、経営が危ない会社を助けるお金を、その会社自身やその会社の債権者などが出す方法なんだ。

ベイル・アウトとは。

お金に困っている金融機関を、政府など第三者がお金を出すことで助ける方法を『ベイル・アウト』と言います。会社を救うため、国民から集めた税金を使うので、国民の多くはこれに反対しています。そのため、会社を救うのではなく、会社の債権者や株主など、関係者のお金で会社を立て直す『ベイル・イン』という方法を使うべきだという議論が、世界中の規制当局で行われています。

窮地を救う公的資金

お金を扱う場所が経営の行き詰まりで潰れそうになる場面を考えてみましょう。人々はお金を預けた場所からお金を引き出せなくなり、会社は事業を続けるためのお金が足りなくなり、世の中全体のお金の流れが滞ってしまうかもしれません。このような大変な事態を防ぐため、国などの公的機関がお金を提供して、お金を扱う場所を助けることがあります。これを公的資金による救済と言います。これは、まるで具合が悪くなった人の体に、元気な人の血液を入れるようなものです。この救済措置は、お金を扱う場所が潰れることで起こる、他の場所への影響や、社会全体が不安定になるのを防ぐ効果があります。過去にもお金に関する大きな問題が起こった際に、この救済措置によって、問題が広がるのを防ぎ、お金の流れを良くすることで、世の中が良くなることに役立ちました。

お金を扱う場所は、人々から預かったお金を企業に貸し出したり、国債を買ったりすることで、世の中のお金の流れを円滑にする役割を担っています。もし、これらの場所が潰れてしまうと、お金の流れが滞り、企業は事業を続けられなくなり、人々は生活に困窮する可能性があります。また、一つの場所が潰れることで、他のお金を取り扱う場所も次々と潰れてしまう連鎖反応が起こる可能性も懸念されます。いわゆる、負の連鎖です。公的資金による救済は、このような事態を防ぎ、お金の流れを維持することで、社会全体を守るための重要な役割を果たします。過去の金融危機においても、公的資金による救済は危機の拡大を防ぎ、経済の回復を支える上で一定の効果を発揮してきました。まるで、緊急の手術によって一命を取り留めたようなものです。しかし、この救済措置は、国民の税金を使うため、慎重な判断が必要となります。安易な救済は、お金を扱う場所の経営努力を怠らせる可能性もあります。公的資金の使い道は常に国民に分かりやすく説明され、適切な管理が行われる必要があるでしょう。

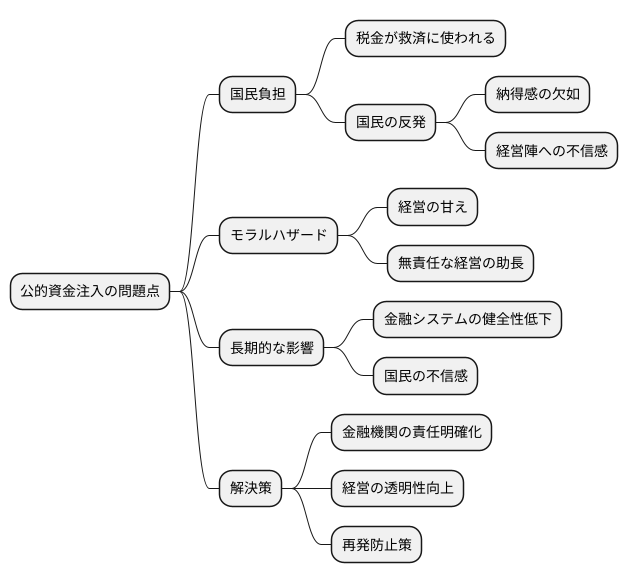

国民負担への懸念

金融機関の破綻を防ぐための公的資金注入は、一時的な危機回避には有効ですが、国民への負担という大きな問題をはらんでいます。救済に使われるお金は、国民が納めた税金から捻出されるため、当然ながら国民からの反発は避けられません。

なぜ、自分たちの税金を使って、経営に失敗した企業を救済しなければならないのか、という疑問はもっともです。納税者としては、汗水たらして稼いだお金が、経営の失敗を犯した企業の穴埋めに使われることに納得できないのも当然でしょう。特に、経営陣が高額な報酬を受け取っていたり、ずさんなリスク管理体制が明らかになった場合、国民の怒りはさらに大きくなります。自分たちの生活が苦しくなる中で、経営陣の責任が問われないまま税金が投入されることに、強い憤りを感じるのも当然のことです。

公的資金注入は、痛み止めに例えることができます。痛みを一時的に和らげる効果はありますが、病気の原因そのものを治すわけではありません。金融機関の経営破綻という問題の根本的な解決にはなりません。むしろ、公的資金による救済があるという安心感が、金融機関の経営陣のモラルを低下させ、無責任な経営を助長する可能性も懸念されます。いわば、「何度失敗しても国が助けてくれる」という甘えが生じかねないのです。

公的資金注入は、短期的には危機を回避できるかもしれませんが、長期的には金融システム全体の健全性を損なう危険性も孕んでいます。真に必要なのは、金融機関の責任ある経営を促し、再発防止策を徹底することです。国民の税金を投入する前に、まず金融機関自身の責任を明確にし、経営の透明性を高めるための対策が必要です。そうでなければ、国民の不信感は払拭されず、金融システムへの信頼も揺らぎかねません。

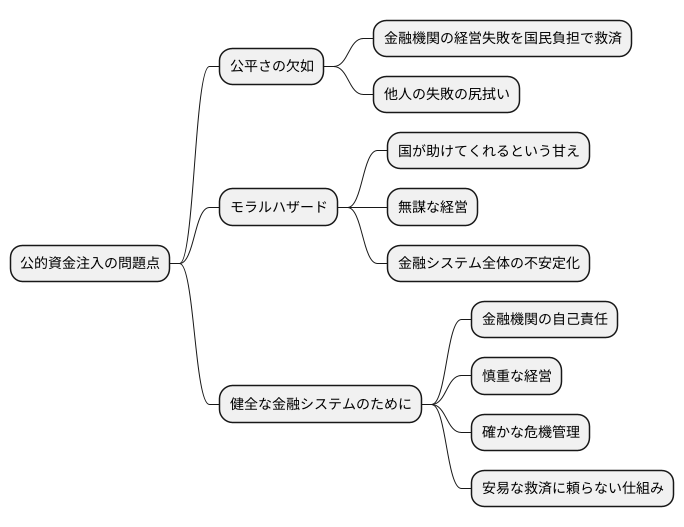

負担の公平性

お金のやり取りを支える仕組みが揺らぐ時、問題となるのは誰の責任で、誰が負担を負うのかという公平さの点です。銀行などの金融機関が経営の失敗で行き詰まった際に、公的なお金で救済する、いわゆる「公的資金注入」は、この公平さという天秤を大きく傾ける可能性を秘めています。

本来、経営判断を誤り、危機に陥った責任は、その金融機関自身にあります。責任ある経営を怠り、過剰な危険を冒した結果であれば、当然ながら自らがそのツケを払うべきです。しかし、公的資金注入が行われると、その負担の一部が、金融機関ではなく、国民全体、つまり税金を払う人々に負わされることになります。これは、いわば、他人の失敗の尻拭いをさせられるようなものであり、公平とは言えない状況を生み出します。

さらに、このような救済措置の存在は、金融機関の行動にも悪影響を与える可能性があります。「いざとなれば国が助けてくれる」という甘えが生じ、無謀な経営に走るかもしれません。これは、金融の仕組み全体の安定性を揺るがし、将来、より大きな危機を招く可能性も否定できません。

健全なお金の仕組みを維持するためには、金融機関は自らの行動に責任を持ち、慎重な経営を心掛けることが何よりも大切です。公的資金注入は、あくまでも他に方法がない、最後の手段と考えるべきです。そして、そもそもそのような事態に陥らないよう、金融機関には確かな危機管理を求め、安易な救済に頼らない仕組みをしっかりと作ることが重要です。公平性の観点からも、公的資金注入は慎重の上に慎重を重ねて検討されるべきです。

新たな救済策の模索

金融の安定を守るための、お金に関する新しい助け方について考えてみましょう。近年、お金のやりくりがうまくいかなくなった金融機関を助ける方法として「ベイルイン」という新しいやり方が注目されています。これは、簡単に言うと、苦しくなった金融機関にお金を貸している人や預けている人にも、一部負担をお願いすることで、国のお金を使う量を減らそうというものです。

従来の「ベイルアウト」は、国民が納めた税金を使って金融機関を助ける方法でした。つまり、国民全体でお金を出し合って困っている金融機関を支えるという考え方です。しかし、この方法だと、金融機関が軽はずみな行動をとってしまう可能性があります。困った時は国が助けてくれると分かっていれば、リスクの高い行動に走ってしまうかもしれないからです。これが「モラルハザード」と呼ばれる問題です。

一方、ベイルインは、金融機関にお金を貸している人や預けている人に負担をお願いします。つまり、金融機関と深く関わりのある人たちが、その責任を共有するという考え方です。この方法であれば、金融機関は軽はずみな行動を控えるようになり、モラルハザードを抑える効果が期待できます。また、国のお金を使う必要がないため、国民への負担も軽減されます。

しかし、ベイルインは預けている人にとってもリスクとなります。自分が預けたお金が、金融機関の危機によって減ってしまうかもしれないからです。ですから、この制度を運用する際には、預けている人を守るための対策も慎重に考える必要があります。

ベイルアウトとベイルインは、それぞれに良い点と悪い点があります。金融の安定を守るためには、どちらの方法が良いのか、あるいは両方をどのように組み合わせるのが良いのか、様々な状況を想定しながら慎重に検討していく必要があります。

| 項目 | ベイルアウト | ベイルイン |

|---|---|---|

| 資金源 | 国民の税金 | 金融機関の債権者・預金者 |

| メリット | 金融機関の迅速な救済 | モラルハザードの抑制、国民負担の軽減 |

| デメリット | モラルハザード、国民負担 | 預金者へのリスク |

未来への教訓

お金に関する大きな問題は、世の中の仕組みの弱いところを見せてくれ、たくさんの学びを与えてくれます。困っている会社を助けることは、問題が広がるのを防ぐのに役立ちますが、同時に国民の負担を増やし、悪い行動を助長してしまうという大きな問題も抱えています。過去の経験を活かし、助けることの良い点と悪い点を冷静に考えて、これからの問題に備える必要があります。お金に関する規則をもっと厳しくすること、危険をうまく管理すること、そして困っている会社自身にも負担してもらう方法などを考えるなど、色々な方法を考えて、より強く安定したお金の仕組みを作っていく必要があります。お金の問題は、決して他人事ではなく、私たちみんなの問題です。これからの世の中のためにも、お金の仕組みが正しく動くように、話し合いと改善を続けていく必要があります。過去の金融危機では、公的資金による救済措置が行われ、一時的な経済の安定化に貢献した一方で、多額の国民負担が生じました。また、金融機関の経営責任があいまいになり、モラルハザードを招いたという指摘もあります。このような過去の教訓を踏まえ、次の危機に備えて、金融機関の自己責任を明確化し、損失負担のルールを事前に定めておくことが重要です。具体的には、経営破綻に備えた早期是正措置や、債権者による損失負担の仕組みなどを検討する必要があります。さらに、金融の仕組み全体を安定させるためには、日頃から金融機関に対する監視を強化し、問題の芽を早期に摘み取る努力が欠かせません。また、国際的な連携を強化し、世界的な金融危機の発生を未然に防ぐための対策も重要です。私たちは、金融危機の歴史から学び、未来の世代に安定した経済社会を引き継ぐために、責任ある行動をとる必要があります。そのためには、金融の仕組みを常に改善し続け、より安全で信頼できるものにしていく必要があります。一人ひとりが金融の知識を深め、金融システムの健全性に関心を持ち続けることが大切です。

| 問題点 | 対策 |

|---|---|

| 会社を助けることは、国民負担を増やし、悪い行動を助長する可能性がある。 | 過去の経験を活かし、助けることの良い点と悪い点を冷静に考えて、これからの問題に備える。お金に関する規則を厳しくし、危険を管理し、困っている会社にも負担してもらう方法を考える。 |

| 過去の金融危機では、公的資金による救済措置は国民負担を増やし、金融機関のモラルハザードを招いた。 | 金融機関の自己責任を明確化し、損失負担のルールを事前に定める(早期是正措置、債権者による損失負担の仕組みなど)。金融機関に対する監視を強化し、問題の芽を早期に摘み取る。国際的な連携を強化し、世界的な金融危機の発生を未然に防ぐ。 |