SIV:金融の複雑な仕組みを理解する

仮想通貨を知りたい

先生、『SIV』(特別目的会社が投資家からお金を集めて、資産担保コマーシャルペーパーを発行してレバレッジを高め、債務担保証券や資産担保証券、住宅ローン債権担保証券などに投資する仕組み)って複雑でよくわからないのですが、簡単に説明してもらえますか?

仮想通貨研究家

わかった。簡単に言うと、SIVはお金を増やすための仕組みの一つだ。他の人からお金を集めて、それを元手にさらに大きなお金を借り、いろいろな金融商品に投資するんだ。住宅ローンをまとめて証券化したものなどに投資して利益を狙うんだよ。

仮想通貨を知りたい

お金を借りて投資するということは、リスクも大きいのですか?

仮想通貨研究家

その通り。借りたお金で投資をするということは、もし投資が失敗した場合、借りたお金を返すのが難しくなる。だから、SIVはハイリスク・ハイリターンな投資戦略と言えるね。

SIVとは。

特別な目的を持った会社(ここでは特別目的会社と呼びます)が、投資家たちからお金を集めて、資産を担保にしたコマーシャルペーパー(ここでは資産担保コマーシャルペーパーと呼びます)を発行することで、少ない元手で大きな投資を行う仕組みがあります。この仕組みはSIVと呼ばれ、集めたお金で債務担保証券や資産担保証券、住宅ローン債権担保証券などに投資します。これは、証券化商品で積極的に運用を行う特別なファンドに近いもので、大きな借り入れと短期的な資金を使って長期的な資産に投資するのが特徴です。

特別目的会社とは

特別目的会社(特定目的会社とも呼ばれます)とは、特定の事業目標を達成するためだけに設立される会社のことです。通常の会社のように、幅広い事業活動を行うことを目的とするのではなく、一つまたは少数の特定のプロジェクト、例えば不動産開発や証券化、特定資産の保有・管理といった限定された活動のみを行います。

この仕組みは、投資家にとって大きなメリットをもたらします。それは、リスクの隔離です。特別目的会社が負債を抱えたり、事業が失敗した場合でも、その影響は特別目的会社が保有する資産の範囲内に限定されます。つまり、特別目的会社を設立した親会社(設立母体)の財務状態や経営には直接的な影響を与えません。これは、あたかも防火壁のように機能し、親会社の経営の安定性を守ります。

特別目的会社は、多くの場合、複雑な金融取引やプロジェクトファイナンスにおいて利用されます。例えば、ある会社が保有する不動産を証券化して資金調達する場合、その不動産を特別目的会社に移管し、特別目的会社が証券を発行します。もし不動産価格が下落し、証券の価値が下がったとしても、その損失は特別目的会社の中で留まり、親会社に及ぶことはありません。

このように、特別目的会社は投資家にとっての安全性を高め、親会社にとってもリスク管理を容易にするという重要な役割を果たします。そのため、近年では、様々な分野で特別目的会社の活用が進んでいます。特に、大規模なプロジェクトや複雑な金融商品を扱う際には、その重要性がますます高まっています。

| 項目 | 説明 |

|---|---|

| 定義 | 特定の事業目標を達成するためだけに設立される会社 |

| 目的 | 限定された活動(例:不動産開発、証券化、特定資産の保有・管理) |

| メリット | リスクの隔離(親会社への影響を限定) |

| 仕組み | 親会社が特別目的会社を設立し、資産や事業を移管。特別目的会社が事業を行い、利益・損失はそこで完結。 |

| 利用例 | 不動産証券化、プロジェクトファイナンス |

| 効果 | 投資家にとっての安全性の向上、親会社のリスク管理の容易化 |

資金調達の仕組み

特別な目的で作られた会社(特定目的会社)が、お金を集める方法について説明します。この会社は、事業に必要な資金を集めるため、資産担保コマーシャルペーパー(略称社債)と呼ばれる短期の借用証書を発行します。この借用証書は、通常一年以内に返済する必要があるものですが、会社が持っている資産を担保にしているため、信頼性が高く、市場で資金を集めやすいという特徴があります。

この会社は、集めたお金を使って、様々な種類の証券に投資を行います。投資の際には、てこの原理をうまく利用することで、少ない元手で大きな金額を運用し、投資効果を高めることができます。つまり、自己資金よりも多くの資金で運用することで、利益を得る機会を増やすことができるのです。

しかし、てこの原理を使うことにはリスクも伴います。例えるなら、てんびん棒で重い物を持ち上げるように、少ない力で大きな力を生み出すことができますが、バランスを崩すと大きな損失につながる可能性があります。市場の状況が悪化した場合、損失が膨らむ危険性があるため、てこの原理を使う際は慎重な判断が必要です。例えるなら、順風満帆な航海では大きな帆を広げて早く進むことができますが、嵐の時には帆を小さくしないと船が転覆する危険性があるのと同じです。

このように、特定目的会社は社債を発行することで資金を調達し、てこの原理を活用した投資で大きな利益を狙いますが、市場の動向を見極め、リスク管理を徹底することが重要です。そうでなければ、大きな損失を被る可能性があるため、慎重な運用が求められます。

| 項目 | 説明 |

|---|---|

| 資金調達方法 | 資産担保コマーシャルペーパー(ABCP:Asset-Backed Commercial Paper) (一年以内に返済が必要な短期の借用証書) |

| 投資戦略 | てこの原理を活用 (少ない元手で大きな金額を運用) |

| メリット | 高い投資効果(利益獲得機会の増加) |

| リスク | 市場悪化時の損失拡大 |

| 注意点 | 慎重なリスク管理と市場動向の観察 |

投資対象

投資の対象は様々ですが、主なものとしては、債務を裏付けとした証券、資産を裏付けとした証券、住宅ローンを裏付けとした証券などが挙げられます。これらは全て、様々な資産をまとめて証券にしたものです。

債務を裏付けとした証券は、主に企業の債務を証券にしたもので、多くの企業の債務が元になっています。これにより、一つの企業の債務が焦げ付いても、他の企業の債務が無事であれば、大きな損失を避けられます。また、資産を裏付けとした証券は、クレジットカードの利用残高や自動車ローンの債権などをまとめて証券にしたものです。日常的な取引から生まれる債権を元手にしているため、比較的安定した収益が見込める可能性があります。そして、住宅ローンを裏付けとした証券は、住宅ローンをまとめて証券にしたものです。住宅ローンは一般的に長期間に渡る返済が行われるため、長期的な投資に適しています。

これらの証券は、それぞれ異なる値動きや収益の性質を持っています。投資においては、これらの証券を組み合わせることで、様々な組み合わせの資産構成を作り、利益を最大にすることを目指します。しかし、これらの証券は複雑な仕組みで成り立っているため、投資する際は、それぞれの証券が持つ危険性を正しく理解することが非常に重要です。それぞれの証券にどのような資産が含まれているのか、また、それらの資産がどのような影響を受けやすいのかを注意深く確認する必要があります。高い収益を期待できる反面、元となる資産の価値が下落した場合、大きな損失を被る可能性もあることを忘れてはなりません。そのため、投資する際は、自分の知識や経験、そして許容できる危険の範囲をしっかりと見極めた上で、慎重な判断をするように心がけてください。

| 証券の種類 | 裏付けとなるもの | 特徴 | リスク |

|---|---|---|---|

| 債務を裏付けとした証券 | 企業の債務 | 複数の企業の債務が含まれるため、リスク分散効果がある。 | 元となる企業の債務不履行 |

| 資産を裏付けとした証券 | クレジットカードの利用残高、自動車ローン債権など | 日常的な取引から生まれる債権を元手にしているため、比較的安定した収益が見込める可能性がある。 | 元となる資産の価値下落 |

| 住宅ローンを裏付けとした証券 | 住宅ローン | 長期間に渡る返済が行われるため、長期的な投資に適している。 | 元となる住宅ローンの価値下落 |

特別ファンドとの類似性

投資の新しい選択肢として注目を集めている分離投資勘定(SIV)は、運用方法や投資対象など、いくつかの点で特別勘定と似ています。どちらも、専門家集団が高度な手法を用いて、市場全体の平均的な収益率を上回る利益の獲得を目指します。株式や債券といった伝統的な投資対象だけでなく、不動産や未公開株、商品など、幅広い投資対象に資金を投じる柔軟性も共通点です。中には、換金が容易ではない、いわゆる流動性の低い資産に投資を行う場合もあります。

しかし、両者は規制という面で見ると、大きな違いがあります。特別勘定は比較的規制が緩やかで、運用や情報公開の自由度が高いのに対し、SIVはより厳しい規制の対象となります。これは、SIVが金融の仕組みに与える影響の大きさの違いに由来します。金融市場が大きく混乱するような危機が発生した場合、仮にSIVが損失を出して破綻すると、その影響が金融システム全体に広がり、深刻な事態を引き起こす可能性があります。SIVの活動は社会全体への影響が大きいため、金融の安定を守るために、厳格なルール作りと監督が必要となるのです。

また、投資家保護の観点からも、両者の規制の違いは重要です。特別勘定は、一部の富裕層など、リスクを理解し、許容できる投資家のみを対象とすることが多く、規制は比較的柔軟です。一方、SIVはより多くの投資家から資金を集める可能性があるため、投資家の保護を強化するために、より厳格な規制が適用されます。例えば、運用状況に関する情報開示の義務付けなどがその一例です。このように、SIVと特別勘定は、似ている点も多いものの、規制の面では明確な違いがあり、それぞれの特性を理解することが重要です。

| 項目 | 分離投資勘定(SIV) | 特別勘定 |

|---|---|---|

| 運用目的 | 市場平均を超える利益の獲得 | 市場平均を超える利益の獲得 |

| 投資対象 | 株式、債券、不動産、未公開株、商品など幅広い | 株式、債券、不動産、未公開株、商品など幅広い |

| 規制 | 厳格(金融システム全体への影響、多くの投資家から資金を集める可能性があるため) | 緩やか(一部の富裕層などリスクを理解できる投資家を対象とするため) |

| 情報公開 | 義務付けあり | 比較的自由 |

| 投資家保護 | 強化されている | 限定的 |

| 社会的影響 | 大きい | 限定的 |

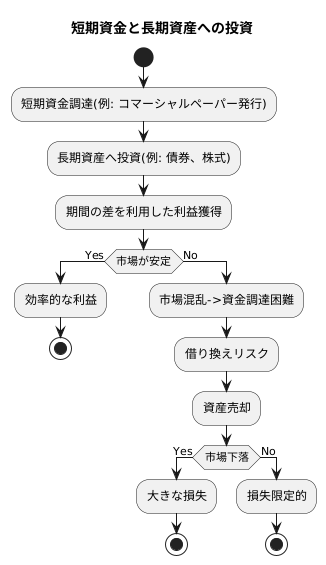

短期資金と長期資産

短期資金と長期資産への投資は、期間の差を利用した運用方法です。これは、簡単に言うと、短い期間で借り入れたお金で、長い期間運用される資産を買うということです。

具体的には、企業などが短期の資金調達手段であるコマーシャルペーパー(社債の一種)を発行して資金を集め、それを長期の債券や株式などの資産に投資します。

通常、短期金利は長期金利よりも低いため、この金利差を利用することで利益を得ることができます。これを「期間の差を利用した利益」と言います。市場が安定している時は、この方法は効率的に利益を生み出します。

しかし、市場が不安定になると大きな危険が伴います。市場が混乱すると、短期の資金調達が難しくなります。つまり、借り換えができなくなるリスクがあります。

例えば、コマーシャルペーパーの償還期限が来た時に、新たなコマーシャルペーパーを発行して資金を調達しようとしても、市場が不安定な状態では投資家が購入を控えるため、資金調達が難しくなります。

この結果、資金繰りが悪化し、最悪の場合は投資していた資産を売却せざるを得なくなります。もし、市場が下落局面にある場合、資産を低い価格で売却することになり、大きな損失につながる可能性があります。

特に、2007年から2008年にかけての世界的な経済危機では、多くの投資家が短期金融市場で資金の貸し出しを停止したため、この運用方法を採用していた多くの金融商品が深刻な資金不足に陥り、多額の損失を出しました。この経験から、短期資金と長期資産を組み合わせた運用には、綿密な危険管理が必要であることが改めて認識されました。