サブプライムローン危機:世界を揺るがした金融の嵐

仮想通貨を知りたい

先生、『サブプライムローン危機』って言葉の意味がよくわからないんですけど、教えてもらえますか?

仮想通貨研究家

わかったよ。『サブプライムローン危機』とは簡単に言うと、お金を借りる力の弱い人々向けへの住宅ローンが原因で起こった大きな経済の混乱のことだよ。まず、家を買うためにお金を借りた人たちが、返済できなくなってしまったんだ。

仮想通貨を知りたい

ええと、お金を返せなくなってしまったのはなぜですか?

仮想通貨研究家

いい質問だね。理由は主に二つあるんだ。一つ目は、住宅の価格が下がってしまったこと。二つ目は、ローンを組むときの金利が上がってしまったことだよ。これらのせいで、返済が難しくなってしまったんだ。

サブプライムローン危機とは。

簡単に言うと、『サブプライムローン危機』とは、アメリカの住宅価格が下がり始めた2006年頃から起きた大きなお金の問題です。信用度の低い人々への住宅ローンが焦げ付き始め、家を取り上げられる人が続出しました。これは、金利の上昇や、ローンを借り換えられなくなったことが原因です。住宅ローンを元にした金融商品も価値を失い、多くの銀行や国の関連企業が大損害を受け、世界中でお金の貸し借りが難しくなりました。

危機の始まり

二〇〇六年、米国で家屋の売買市場に大きな変化が訪れました。それまで上がり続けていた家屋の値段が、最高値を付けた後に下がり始めたのです。この値下がりは、後に世界規模の経済の危機に発展する、信用力の低い人向けの住宅融資の危機の始まりを告げるものでした。

家屋の値段が下がると、特に信用力の低い借り手向けの住宅融資に大きな影響が出始めました。多くの借り手が、住宅融資の残金が家屋の価値を上回る状態、いわゆる『水中住宅融資』の状態に陥ってしまったのです。この状態では、借り換えによって利子の負担を軽くすることが難しくなり、返済が滞る危険性が高まります。さらに、信用力の低い人向けの住宅融資の多くは変動利子型でした。市場の利子の上昇に伴い、融資の利子も上昇し、借り手の返済負担はますます大きくなりました。

こうして、返済できなくなる人が続出し、家屋の差し押さえが急増していきました。家屋の値段の下落は、金融機関にも大きな打撃を与えました。金融機関は、住宅融資を担保とした証券を発行し、投資家に販売していました。しかし、家屋の値段が下がり、住宅融資の焦げ付きが増えると、これらの証券の価値も暴落しました。この結果、多くの金融機関が巨額の損失を抱え、経営危機に陥ったのです。米国発のこの経済の危機は、瞬く間に世界中に波及しました。世界経済は大きな混乱に陥り、各国政府は経済対策に追われました。この危機は、経済の仕組みや金融規制のあり方を見直す大きな契機となりました。

| 時期 | 出来事 | 結果 |

|---|---|---|

| 2006年 | 米国で家屋価格が下落開始 | 信用力の低い人向けの住宅融資の危機の始まり |

| 家屋価格下落 | 水中住宅融資の増加、借り換え困難に | |

| 変動利子型融資の利子上昇 | 借り手の返済負担増、返済不能者続出 | |

| 返済不能者続出 | 家屋の差し押さえ急増 | |

| 住宅融資担保証券の価値暴落 | 金融機関の巨額損失、経営危機 | |

| 米国発の経済危機 | 世界経済の混乱、各国政府の経済対策 |

金融市場への影響

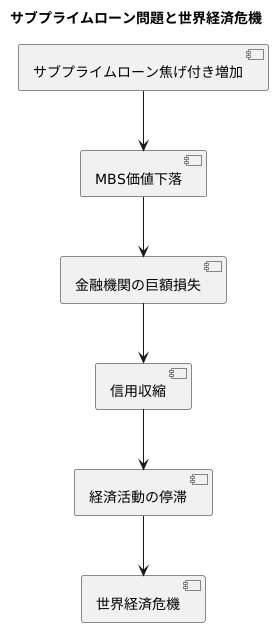

家を買うためのお金を貸す仕組みである住宅融資が大きな問題を引き起こし、世界経済を揺るがす事態となりました。この問題は、特に信用力の低い人々向けの高金利住宅融資、いわゆるサブプライムローンから始まりました。このサブプライムローンをまとめて証券化した、不動産担保証券(MBS)と呼ばれる金融商品が、金融市場全体に大きな影響を与えたのです。サブプライムローンの焦げ付きが増加したことで、MBSの価値は急落しました。まるで、家々が次々と倒れるドミノ倒しのように、一つの問題が連鎖的に他の問題を引き起こしたのです。

多くの銀行や政府系の金融機関は、このMBSを大量に保有していました。MBSの価値が下がったことで、これらの金融機関は巨額の損失を抱えることになりました。銀行は、自分たちが持っているお金が減ってしまったため、他のお金を持っているところに貸すことをためらうようになりました。また、企業が事業を拡大するためのお金を貸すことも控えるようになりました。お金の流れが滞ってしまったのです。

お金を貸し借りすることが難しくなると、企業は事業を拡大することができなくなり、経済活動は停滞します。まるで、経済の血液であるお金の流れが詰まってしまったように、世界経済は危機的な状況に陥りました。この信用収縮と呼ばれる現象は、世界中に広がり、経済全体に深刻な打撃を与えました。世界経済は、まるで大きな病気にかかったように、活力を失ってしまったのです。

このように、サブプライムローン問題は、一見すると一部の住宅融資の問題でしたが、それが複雑に絡み合った金融市場を通じて世界経済全体に大きな影響を与えたのです。一つの小さな問題が、大きな危機へと発展する可能性があることを示す重要な事例と言えるでしょう。

世界経済への波及

アメリカで起きた住宅融資の焦げ付き問題、いわゆる住宅価値の下落をきっかけとする貸し付けの不良化問題は、アメリカ国内だけの問題には収まりませんでした。世界の金融市場は複雑に絡み合っており、まるで糸が繋がっているかのように、アメリカの金融不安はあっという間に世界中に広がり、信用収縮、つまりお金の貸し借りが難しくなる事態を引き起こし、世界経済の減速を招きました。

多くの国で会社の価値を示す株価が大きく下落し、事業を続けられなくなる会社が続出しました。世界経済は第二次世界大戦後、最も悪い景気後退に陥り、世界恐慌以来の不況とも言われました。各国政府は、まるで一つのチームのように協力し合い、金融政策や財政政策といった、お金の流れを調整したり、国としてお金の使い方を変える対策を実行することで、この危機を乗り越えようと懸命に努力しました。

世界各国が協力し、各国の政府が迅速な対応をしたおかげで、世界経済は少しずつ回復に向かいました。しかし、この危機は世界の金融の仕組みが持つ脆さ、そして世界規模で広がる金融市場の危険性を改めて世界中に知らしめることとなりました。まるで大きな地震の後で、建物の耐震性の問題点が明らかになるように、この危機は金融システムの弱点と、世界経済がいかに密接に繋がっているかを浮き彫りにしたのです。

| 問題 | 影響 | 対策 | 結果・教訓 |

|---|---|---|---|

| アメリカの住宅融資焦げ付き問題 (住宅価値下落による貸し付け不良化) |

世界的な信用収縮 世界経済の減速 株価下落、企業倒産 世界恐慌以来の不況 |

各国政府による協調的な金融政策・財政政策 | 世界経済の緩やかな回復 世界の金融システムの脆さと相互連動性の露呈 |

危機からの教訓

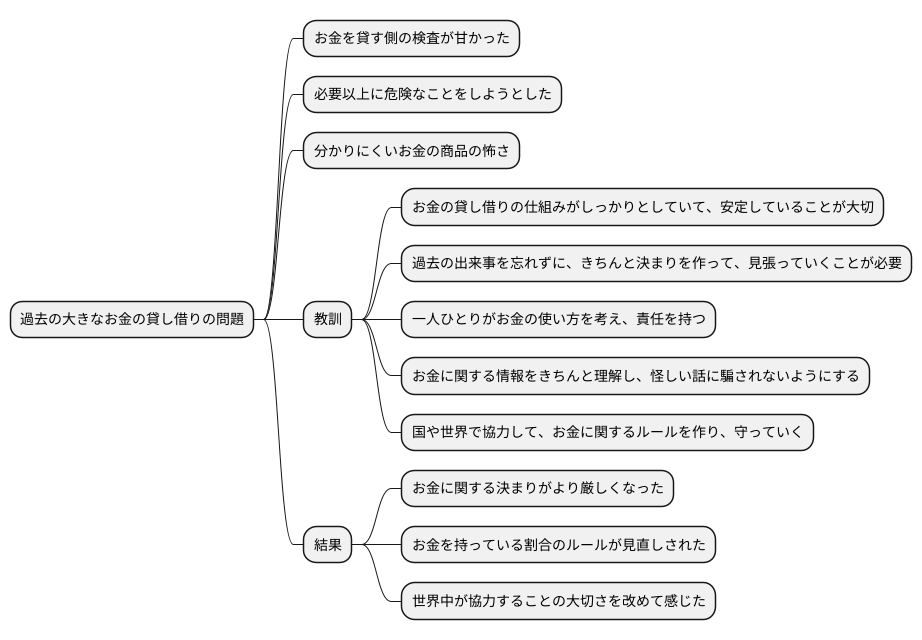

過去の大きなお金の貸し借りの問題は、私たちにたくさんの大切なことを教えてくれました。この問題は、お金を貸す側の検査が甘かったこと、必要以上に危険なことをしようとしたこと、そして分かりにくいお金の商品の怖さをはっきりと見せつけました。

この問題の後、お金に関する決まりがより厳しくなり、お金を貸すところが、自分のお金を持っている割合のルールも見直されました。たくさんの人が、お金を貸し借りする仕組み全体をもっと安全にするために、世界中が協力することの大切さを改めて感じました。

この問題は、お金の貸し借りの仕組みがしっかりとしていて、安定していることが、いかに大切かを私たちに教えてくれました。同じような問題を二度と起こさないためには、過去の出来事を忘れずに、きちんと決まりを作って、見張っていくことが必要です。

お金を貸し借りする仕組みは、私たちの生活を支える大切なものです。この仕組みを守るためには、一人ひとりがお金の使い方を考え、責任を持つことも大切です。そして、お金に関する情報をきちんと理解し、怪しい話に騙されないようにすることも必要です。

国や世界で協力して、お金に関するルールを作り、守っていくことで、私たちは安心して暮らせるのです。過去の苦い経験から学び、より良い仕組みを作っていく努力を続けなければなりません。

金融教育の重要性

お金に関する知識や判断力は、私たちが暮らしを立てていく上で欠かせません。特に、近年複雑化している金融商品やサービスを正しく理解し、利用するためには、金融教育がますます重要になってきています。

過去の住宅融資の失敗を例に考えてみましょう。家を買うためのお金を借りる際、多くの人が低い利子に惹かれ、返済の負担や将来の金利上昇といったリスクをきちんと理解しないまま契約してしまいました。結果として、返済が困難になり、家を手放す人が続出するという深刻な事態に陥りました。これは、お金を借りる側の金融知識の不足が大きな原因の一つでした。

金融教育は、このような事態を防ぐために必要です。例えば、お金の借り方や様々な金融商品にはどのような種類があるのか、金利の仕組みやリスク、将来の経済状況の変化が家計にどう影響するかなど、お金に関する幅広い知識を学ぶ必要があります。また、家計の状況を把握し、無理のない返済計画を立てる力も重要です。将来の収入や支出を予測し、計画的に貯蓄や投資を行うことで、予期せぬ出来事にも対応できるようになります。

金融教育は、子供から大人まで、生涯にわたって継続的に学ぶ必要があります。学校教育はもちろんのこと、地域社会や職場などでも、金融に関する学習機会を提供していくことが大切です。一人ひとりが金融知識を身につけ、賢くお金を管理できるようになれば、経済的な安定につながり、ひいては社会全体の安定にも貢献するでしょう。

| 金融教育の重要性 | 具体的な内容 | 効果 |

|---|---|---|

| 金融商品やサービスを正しく理解し、利用するために必要 | お金の借り方、金融商品の種類、金利の仕組みやリスク、経済状況の変化が家計への影響など | 住宅融資の失敗のような事態を防ぐ |

| お金を借りる側の金融知識の不足は問題 | 家計の状況を把握し、無理のない返済計画を立てる力、将来の収入や支出を予測し、計画的に貯蓄や投資を行う | 予期せぬ出来事にも対応できる |

| 生涯にわたって継続的に学ぶ必要 | 学校教育、地域社会、職場などでの学習機会の提供 | 経済的な安定、ひいては社会全体の安定 |

持続可能な社会に向けて

世界的な金融の仕組みが揺らいだ住宅融資の破綻は、行き過ぎた消費と危ない賭け事が招く恐ろしさを私たちに知らしめました。この出来事を教訓に、未来に向けて安心して暮らせる社会を作るには、お金儲けだけでなく、社会全体の落ち着きと一人ひとりの暮らしの安定を守ることも大切にしなければなりません。

お金の流れを作る仕組みは、暮らしや経済活動を支える大切な土台です。この土台の安定が、社会全体の安定に繋がっています。健全なお金の流れを守るためには、適切なルール作りと監視だけでなく、お金を扱う組織、国、そして私たち一人ひとりがそれぞれの役割を自覚し、責任ある行動をとることが必要です。目先の利益にとらわれず、将来を見据えて行動することが大切です。

例えば、お金を貸し借りする時は、きちんと返せる範囲で借り、貸す側はリスクをしっかり見極める必要があります。国は、お金の流れが滞りなく、そして安全に進むように、ルール作りや監視をしっかりと行う責任があります。また、私たち一人ひとりは、お金の使い方について賢く判断し、無駄遣いを避け、将来に備えて計画的に貯蓄をする習慣を身につける必要があります。

一人ひとりが責任ある行動をとることで、社会全体のお金の流れが安定し、ひいては社会全体の安定にも繋がります。持続可能な社会とは、経済的な豊かさだけでなく、社会の安定と個人の安心が保障された社会です。私たちは、過去の失敗から学び、より安定した、安心して暮らせる社会を未来の世代に引き継いでいかなければなりません。そのため、日々の暮らしの中で、お金の使い方、資源の使い方、そして周りの人々との関わり方など、あらゆる面で責任ある行動を心がけることが大切です。未来の子どもたちのために、今、私たちができることを真剣に考え、行動に移していく必要があるのです。

| 主体 | 責任ある行動 |

|---|---|

| 個人 |

|

| 貸し手 | リスクをしっかり見極める |

| 国 | お金の流れが滞りなく、安全に進むようにルール作りや監視をしっかりと行う |