イスラム金融とイジャーラ取引

仮想通貨を知りたい

先生、『イジャーラ』って言葉の意味がよくわからないのですが、教えていただけますか?

仮想通貨研究家

『イジャーラ』は、イスラム金融の考え方で使われる言葉で、簡単に言うと『賃貸』に似た仕組みだよ。銀行が顧客の代わりに何かを買って、それを顧客に貸し出すんだ。顧客は使用料を払うことで、その品物を使うことができるんだよ。

仮想通貨を知りたい

なるほど、銀行が買って貸し出すんですね。例えば、パソコンが欲しい人が銀行に頼んで、銀行がパソコンを買って、それを貸してくれるってことですか?

仮想通貨研究家

その通り!パソコンだけでなく、工場の設備や車など、色々なものが対象になるよ。そして、利用者はレンタル料を支払う代わりに、その品物を使うことができるんだ。西欧の経済における『リース』と同じようなものと考えてもいいよ。

イジャーラとは。

イスラム教の教えに沿ったお金のやり取りの方法の一つに「イジャーラ」というものがあります。これは、お客さんが欲しい機械や設備を銀行が代わりに買って、それを貸し出すというものです。お客さんは、その機械や設備を使うためにお金を銀行に支払います。西洋の経済では、これをリースと呼んでいます。

イジャーラとは

イジャーラとは、イスラムの教えに沿ったお金のやり取りの方法の一つで、レンタルによく似た仕組みです。銀行のような金融機関が、お客さんが欲しいと思う機械や建物などを代わりに買って、それを貸し出します。お客さんは、その借りたものを使う代わりに、毎月お金を金融機関に支払います。これをレンタル料と呼びます。

このイジャーラは、私たちがよく知っているリースと似ています。どちらも、自分がお金を出して買わなくても、必要なものを借りて使うことができる点で共通しています。しかし、イスラムの教えでは利子を取ることが禁じられているため、イジャーラはリースとは少し違います。リースでは、貸し出す側が利子を得ることで利益を得ますが、イジャーラでは、レンタル料という形で利益を得ます。このレンタル料は、あらかじめ決められた金額で、利子のように変動することはありません。

例えば、ある会社が新しい機械を必要としているとします。しかし、その会社には今すぐ機械を買うためのお金がありません。そこで、イスラム金融機関にイジャーラを依頼します。金融機関が代わりに機械を購入し、会社に貸し出します。会社は毎月決められたレンタル料を支払うことで、機械を使うことができます。そして、契約期間が終了すると、機械の所有権は会社に移るか、もしくは契約を更新して使い続けることができます。

近年、イスラム金融は世界中で注目を集めており、イジャーラはその中心的な役割を担っています。イスラムの教えに基づいたこの仕組みは、公平で透明性が高いと評価されており、多くの人々に利用されています。

| 項目 | 内容 |

|---|---|

| 定義 | イスラム法に則ったレンタルに似た金融商品。金融機関が顧客の希望する資産を購入し、それを顧客に貸し出す。顧客はレンタル料を支払う。 |

| 類似点(リースとの比較) | 購入資金がなくても必要な資産を利用できる。 |

| 相違点(リースとの比較) | イスラム法では利子が禁止されているため、イジャーラは利子ではなく固定のレンタル料を設定する。 |

| 具体例 | 資金不足の企業が、金融機関にイジャーラを依頼し、金融機関が代わりに機械を購入、企業に貸し出す。企業はレンタル料を支払い、契約終了後に所有権取得または契約更新が可能。 |

| 現状 | 近年、世界中で注目を集めるイスラム金融の中心的役割を担っている。公平性と透明性が高く評価されている。 |

| 利子の扱い | 禁止 |

| レンタル料の性質 | 固定 |

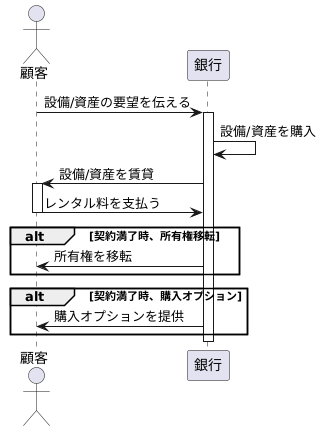

イジャーラの仕組み

イジャーラとは、イスラム法に則った資金調達の仕組みの一つで、賃貸借を基本としています。顧客が特定の設備や資産を必要とする場合、まず顧客は銀行に対してその希望を伝えます。具体的には、どのような設備や資産を必要としているのか、購入を希望するのか、それとも賃貸を希望するのかを銀行に明示します。

顧客からの依頼を受けた銀行は、顧客の要望に基づいて必要な設備や資産を購入します。この時、銀行は購入資金を支払い、設備や資産の所有権を取得します。つまり、銀行が所有者となり、顧客はまだ使用者ではありません。所有者となった銀行は、次に顧客に対してその設備や資産を賃貸します。顧客は銀行と賃貸契約を結び、契約期間中、設備や資産を使用する権利を得ます。その代わりに、顧客は銀行に対して定期的にレンタル料を支払います。このレンタル料は、契約時に銀行と顧客の間で合意した金額となります。

契約期間が満了すると、事前に定められた条件に基づいて設備や資産の所有権が顧客に移転される場合もあります。例えば、契約開始時に顧客が将来の買取りを希望していた場合、契約満了時に所定の金額を支払うことで、所有権が銀行から顧客に移転します。また、契約内容によっては、契約満了時に顧客が設備や資産を買い取る権利(オプション)が付与される場合もあります。顧客はこの権利を行使するか否かを選択できます。これらの取引はすべてイスラム法の原則、つまり利息の禁止などの規則に厳格に従って行われます。これにより、イスラム教徒は宗教的な戒律に反することなく、必要な設備や資産を調達することができます。

イスラム法との整合性

イスラム教の教えでは、金銭を貸し付けて利子を受け取る行為は固く禁じられています。この教えは「利子禁止(リバー)」と呼ばれ、イスラム法の中核を成す重要な原則です。この原則を遵守しつつ、現代社会の金融ニーズに応えるために様々な工夫が凝らされており、その一つが「イジャーラ」と呼ばれる仕組みです。

イジャーラは、品物や設備などを貸し出すことで賃料を受け取るという、いわば賃貸借契約に似た仕組みです。例えば、イスラム金融機関が顧客に自動車を購入して貸し出し、顧客はその自動車を使用する代わりに毎月一定の賃料を支払うといった形になります。この場合、イスラム金融機関は物品の所有権を持つことで収益を得ているのであって、金銭を貸し付けて利子を得ているわけではないと解釈されます。つまり、利子という形をとらずに、実物資産の利用料として収益を得ているため、イスラム法の原則に則っていると考えられるのです。

従来の金融システムでは、住宅ローンや自動車ローンといった融資において利子が発生するのが一般的です。しかし、イスラム教徒にとってこれらの金融商品は、利子禁止の原則に抵触するため利用することができません。そこで、イジャーラのような仕組みが活用されることで、イスラム教徒も安心して金融サービスを利用することが可能になります。

近年、イスラム金融は倫理的な金融システムとして世界的に注目を集めています。金銭の貸し借りだけでなく、社会貢献や公正さを重視した金融のあり方が模索される中で、イスラム金融の原則は多くの共感を呼んでいます。その中でも、イジャーラはイスラム金融の中核を担う重要な要素として、イスラム教徒の経済活動を支えると共に、倫理的な金融システムの発展にも貢献していると言えるでしょう。

| イスラム金融の原則 | イジャーラ(賃貸借契約) | 従来の金融システム |

|---|---|---|

| 利子禁止(リバー) | 賃料収入(実物資産の利用料) | 利子収入 |

| 物品所有による収益 | 所有権に基づく賃料収入 | 金銭貸借による利子収入 |

| イスラム法に準拠 | 準拠 | 非準拠 |

| 倫理的な金融システム | 貢献 | 必ずしも倫理的ではない |

| 社会貢献、公正さを重視 | 重視 | 必ずしも重視しない |

| イスラム教徒の経済活動を支援 | 支援 | 一部制限 |

リースとの違い

西欧で広く利用されているリースと、イスラム金融におけるイジャーラは、一見似ている部分が多いものの、いくつかの重要な点で異なっています。まず、リース契約では、契約期間が終了すると、リースされていた物の所有権が利用者に移るのが一般的です。しかし、イジャーラの場合は、契約終了後に必ずしも所有権が利用者に移転するとは限りません。契約によって、そのまま所有権が金融機関に残る場合もありますし、別途売買契約を結ぶことで利用者が所有権を得る場合もあります。

次に、支払い方法にも違いがあります。リース契約では、借り入れた金額に対して金利を上乗せした金額を支払います。一方、イジャーラでは、金利という概念は存在しません。イスラム法では金利による収益を禁じているため、イジャーラではレンタル料という形で支払いが行われます。このレンタル料には、物の利用料だけでなく、管理費用や利益などが含まれていますが、金利とは明確に区別されます。

さらに、設備の維持管理についても両者で異なります。リース契約では、通常、利用者が設備の維持管理を行います。しかし、イジャーラでは、原則として所有者である金融機関が維持管理の責任を負います。ただし、契約内容によっては利用者が維持管理を行う場合もあります。

このように、一見するとリースと似た仕組みに見えるイジャーラですが、所有権の移転、支払い方法、維持管理責任といった点で違いがあります。これらの違いは、イスラム法の金利禁止の原則をはじめとする様々な規定を遵守するために設けられています。そのため、イスラム圏で事業を行う際には、これらの違いを理解することが重要となります。

| 項目 | リース | イジャーラ |

|---|---|---|

| 契約終了後の所有権 | 利用者に移転 | 金融機関に残るか、別途売買契約で利用者へ移転 |

| 支払い方法 | 元本+金利 | レンタル料(利用料+管理費用+利益) |

| 設備の維持管理 | 利用者 | 原則、金融機関(契約により利用者の場合も有り) |

イジャーラの活用事例

イジャーラとは、日本語で「賃貸借」を意味するイスラム金融の仕組みです。物品を貸し出し、利用料を受け取るというシンプルな仕組みですが、イスラム法の教えに則って運用されるため、利息や投機が禁じられています。この点が従来のリースとは大きく異なる点です。

イジャーラは、様々な分野で活用されています。具体例を挙げると、空を飛ぶ飛行機や海を航行する船といった大きな設備を手に入れる際、あるいは工場や事務所を借りる際などです。他にも、自動車を借りるといった身近な場面でも利用されています。近年では、環境問題への意識の高まりを受けて、太陽光発電や風力発電といった再生可能エネルギー設備を導入する際にもイジャーラが活用されるようになっています。また、病院で使われる医療機器を借りる際にも利用が広がっています。

イジャーラは、お金を借りることが難しい企業や個人にとって、必要な設備を手に入れるための大切な手段となります。なぜなら、設備を購入するよりも少ないお金で利用できるからです。また、イスラム法に従って事業を行う必要がある企業にとっても、事業を拡大するための重要な方法となっています。利息による資金調達ができないため、イジャーラは設備投資に必要不可欠な選択肢となります。

世界的にイスラム金融市場は成長を続けており、今後、イジャーラの需要はさらに高まると見られています。イスラム法を遵守しながら事業を行う企業が増えていること、そして、従来の金融システムに代わる新たな仕組みへの関心が高まっていることが、その背景にあります。イジャーラは、持続可能な社会の実現にも貢献する可能性を秘めた、注目すべき金融の仕組みと言えるでしょう。

| 項目 | 説明 |

|---|---|

| 定義 | イスラム金融における賃貸借契約。利息や投機を禁じるイスラム法に則り、物品を貸し出し利用料を得る。 |

| 活用例 | 飛行機、船舶、工場、事務所、自動車、再生可能エネルギー設備、医療機器など |

| メリット |

|

| 将来性 | イスラム金融市場の成長、イスラム法遵守企業の増加、代替金融システムへの関心の高まりから、需要拡大が見込まれる。 |

今後の展望

貸し借りに関する教えが重視されるイスラム教の教えに沿った金融、イスラム金融は、世界規模で成長を続けており、その中でもイジャーラと呼ばれる独特の賃貸借契約は重要な役割を担っています。イジャーラは、将来の更なる発展が期待される仕組みと言えます。特に、東南アジアや中東地域では、イスラム金融に対する需要が高まっており、それに伴いイジャーラ取引の拡大が見込まれています。これらの地域では、宗教的な背景から、従来の金融商品よりもイスラム金融商品を好む人が多く、イジャーラはそうした人々のニーズに応えるものとして注目を集めています。

加えて、近年では、情報技術を活用した新たな仕組みを取り入れたイジャーラ取引の場を作る動きが活発化しています。これにより、取引にかかる時間や手間を省き、よりスムーズな取引を行うことが可能になります。また、取引内容を誰にでも分かりやすく公開することで、不正が行われにくい、信頼できる取引環境が整備されることが期待されています。これらの技術革新は、これまで以上にイジャーラを身近なものにし、市場の成長を加速させる力となるでしょう。

イスラム金融は、倫理観を重視した金融手法としても知られており、その成長は世界経済の安定にも貢献すると考えられています。イスラム金融、そしてイジャーラは、今後ますます注目を集める分野であり、その動向を注意深く見守っていく必要があります。世界的な経済の動き、そしてイスラム文化圏の経済発展を理解する上で、イスラム金融の動向、特にイジャーラの発展は重要な鍵となるでしょう。

| 項目 | 内容 |

|---|---|

| イスラム金融の成長 | 世界規模で成長を続け、特に東南アジアや中東地域で需要が高まっている。 |

| イジャーラの役割 | イスラム金融において重要な役割を担う賃貸借契約であり、更なる発展が期待される。 |

| 地域的な需要 | 東南アジアや中東地域では、宗教的な背景からイジャーラを含むイスラム金融商品が好まれている。 |

| 技術革新 | 情報技術の活用により、取引の効率化、透明性の向上、信頼性の向上が期待される。 |

| 倫理観 | イスラム金融は倫理観を重視した金融手法であり、世界経済の安定にも貢献すると考えられている。 |

| 今後の展望 | イスラム金融とイジャーラは、今後ますます注目を集める分野であり、世界経済やイスラム文化圏の経済発展を理解する上で重要な鍵となる。 |