フレディマック:住宅ローン市場の安定化

仮想通貨を知りたい

先生、『FHLMC』(ファニーメイ)って仮想通貨の用語ですか?なんか住宅ローンと関係あるみたいなんですけど…

仮想通貨研究家

いいところに気がつきましたね。FHLMCは『ファニーメイ』と発音し、正式名称は連邦住宅貸付抵当金庫といいます。これは、住宅ローン市場を安定させるための政府系金融機関です。仮想通貨とは直接の関係はありません。

仮想通貨を知りたい

じゃあ、なぜ仮想通貨の話題で出てくるんですか?

仮想通貨研究家

仮想通貨と直接の関係はありませんが、市場の安定化という点で話題に上がることはあります。特に、経済が不安定な時期に、安全資産として注目されることがあるため、仮想通貨と比較されるケースがあるのです。

FHLMCとは。

「エフ・エイチ・エル・エム・シー」という仮想通貨用語について説明します。これは、家のローンを扱うための組織のことで、正式名称は連邦住宅貸付抵当金庫といいます。この組織は、ファニー・メイという別の組織だけではお金が足りない部分を補うために、1970年に国によって作られました。

設立の背景

アメリカの住まい市場は、人々が家を買うためのお金を滞りなく借りられる仕組みがとても大切です。お金の流れが滞ってしまうと、住まい市場は冷え込んでしまい、経済全体に悪い影響が出てしまいます。お金がスムーズに供給されるようにするため、アメリカ政府は様々な対策を講じてきました。その中の一つが、連邦住宅貸付抵当金庫、通称フレディマックの設立です。

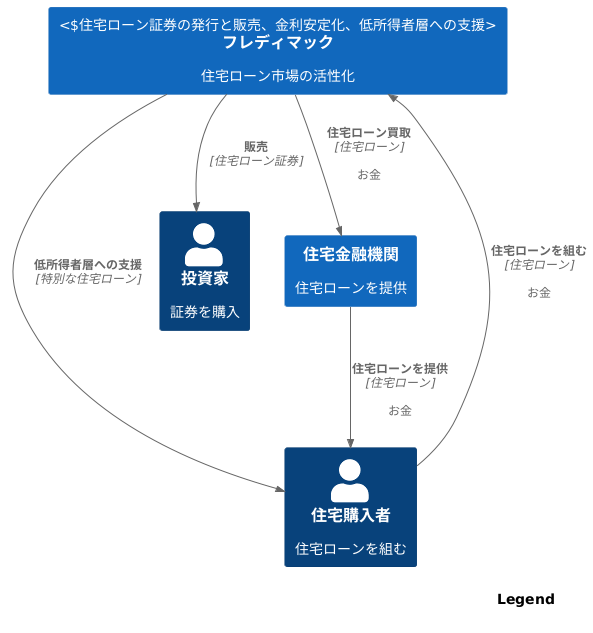

フレディマックは、1970年に設立された政府系の金融機関です。その役割は、住まいの購入に必要な資金が滞りなく市場に行き渡るようにすることです。特に、ファニーメイと呼ばれる別の政府系金融機関がカバーしきれていない部分を補う役割を担っており、住まい市場全体の安定に大きく貢献しています。

フレディマックの主な仕事は、銀行などから住宅ローンを買い取り、それをまとめて証券化することです。証券化とは、住宅ローンを小口化して投資家に販売できるようにする仕組みです。このようにすることで、市場にお金が流れ込み、より多くの人々が住宅ローンを利用できるようになります。結果として、住まい市場が活発になり、経済全体も潤います。

フレディマックの設立は、アメリカ政府が住まい市場の安定をいかに重視しているかを示す重要な出来事でした。フレディマックの活動により、多くの人々が家を持つ夢を実現できるようになり、アメリカ経済の成長にも大きく貢献しています。フレディマックは、設立以来、様々な経済状況の変化に対応しながら、住まい市場の安定化という重要な役割を担い続けています。そして、これからもアメリカの住まい市場を支える重要な機関として、その役割を果たしていくでしょう。

役割と機能

住宅金融の世界では、フレディマックという機関が重要な役割を担っています。その中心となるのは、住宅金融機関から住宅ローンを買い取り、それを証券化して投資家に販売することです。この仕組みは、住宅市場全体を活性化させる力強い原動力となっています。

住宅金融機関は、人々が家を買うためにお金を貸しています。フレディマックがこれらの住宅ローンを買い取ることで、金融機関は貸したお金を速やかに回収できます。そして、回収したお金は、また新たな住宅ローンとして、次の家の購入希望者へと貸し出されます。フレディマックがお金の流れを循環させる役割を担うことで、住宅市場は常に活発に動き続けることができます。

フレディマックが買い取る住宅ローンは、あらかじめ定められた一定の基準を満たしているものに限られます。例えば、借りる人の収入や返済能力、そして担保となる家の価値などが審査されます。この厳しい審査のおかげで、ローンの質が保証され、投資家は安心してフレディマックが作った証券に投資することができます。

さらに、フレディマックは住宅ローンの金利を安定させるためにも重要な役割を果たしています。住宅市場の状況を常に注意深く見守り、住宅ローンを適切な価格で買い取ることによって、金利の大きな変動を抑えています。金利が安定していれば、人々は安心して住宅ローンを組むことができ、住宅市場も安定して発展していくことができます。

フレディマックの活動は、収入が少ない人々への支援にも及んでいます。家を買いたいけれど、十分な収入がない人々に向けて、特別な住宅ローンを提供するための支援を行っています。フレディマックのこうした取り組みは、より多くの人々が家を持つ夢を実現する手助けとなり、ひいては住宅市場全体の健全な成長につながっています。

ファニーメイとの関係

家を買うためのお金を貸す仕事をしている団体の中で、大きく有名な二つの団体、フレディマックとファニーメイについてお話します。この二つは、どちらも国と関わりのあるお金の貸し出し機関で、家を買う人々がより簡単に家を買えるようにすることを目指しています。つまり、家を買うためのお金を貸す市場全体を支える役割を担っているのです。

フレディマックとファニーメイは、それぞれ異なる得意分野を持っています。ファニーメイは、主に大きな銀行などから、家を買うためのお金を貸した証書をまとめて買い取っています。一方、フレディマックは、小さな銀行や信用金庫などから、同じように家を買うためのお金を貸した証書を買い取っています。このように役割を分担することで、大小さまざまな金融機関と連携し、家を買うためのお金が滞りなく市場に行き渡るようにしているのです。

フレディマックとファニーメイは、市場の様子を見ながら、協力して事業を進めています。例えば、家を買う人が少なく、市場が元気がないときには、二つの機関が協力して、家を買うためのお金を貸した証書を積極的に買い取ることで、市場を活気づけようとします。反対に、家を買う人が多く、市場が過熱しているときには、証書の買い取りを控えることで、市場が上がりすぎないように調整する役割も担っています。このように、フレディマックとファニーメイは、市場を安定させ、人々が安心して家を買えるようにするために、重要な役割を果たしているのです。

| 機関 | 主な役割 | 連携先 | 市場への影響 |

|---|---|---|---|

| フレディマック | 家を買うためのお金を貸した証書を買い取る | 小さな銀行や信用金庫 | 市場の活性化(証書の積極的な買い取り) 市場の安定化(買い取りの抑制) |

| ファニーメイ | 家を買うためのお金を貸した証書を買い取る | 大きな銀行 |

市場への影響

住宅市場において、連邦住宅抵当公庫(フレディマック)は大きな役割を担っています。フレディマックの活動は、市場の安定、資金の流れの円滑化、そしてより多くの人々が家を購入できるようにすることに繋がっています。

フレディマックが住宅ローンを買い取ることで、銀行や信用金庫といった金融機関は、新しい住宅ローンを貸し出すためのお金を得ることができます。この仕組みにより、市場全体のお金の動きが活発になり、住宅市場全体の動きも活発になります。例えるなら、フレディマックは住宅市場の大きな歯車の一つであり、その回転が市場全体の動きを円滑にしていると言えるでしょう。

また、フレディマックは住宅ローンの金利を安定させる働きもしています。金利が大きく変動すると、家を買いたい人にとって大きな負担となる可能性があります。フレディマックが金利の変動を抑えることで、安心して家を買う計画を立てられるようになり、市場が健全に成長していく基盤を作っています。

さらに、フレディマックは収入が少ない世帯に対しても、住宅ローンを利用しやすくするための支援を行っています。家を買うのは簡単なことではありませんが、フレディマックの支援によって、より多くの人々が家を持つ夢を実現できるようになり、ひいては社会全体の安定にも繋がっています。フレディマックの存在は、多くの人にとって家を持つという夢を現実にするための支えとなっていると言えるでしょう。

| フレディマックの役割 | 効果 |

|---|---|

| 住宅ローンを買い取る | 金融機関が新しい住宅ローンを貸し出す資金を得る → 市場全体の資金の流れが活発化 → 住宅市場の活性化 |

| 住宅ローンの金利を安定させる | 住宅購入者の負担軽減 → 安心して住宅購入計画を立てられる → 市場の健全な成長 |

| 低所得世帯への住宅ローン支援 | より多くの人々が家を持つ夢を実現 → 社会全体の安定 |

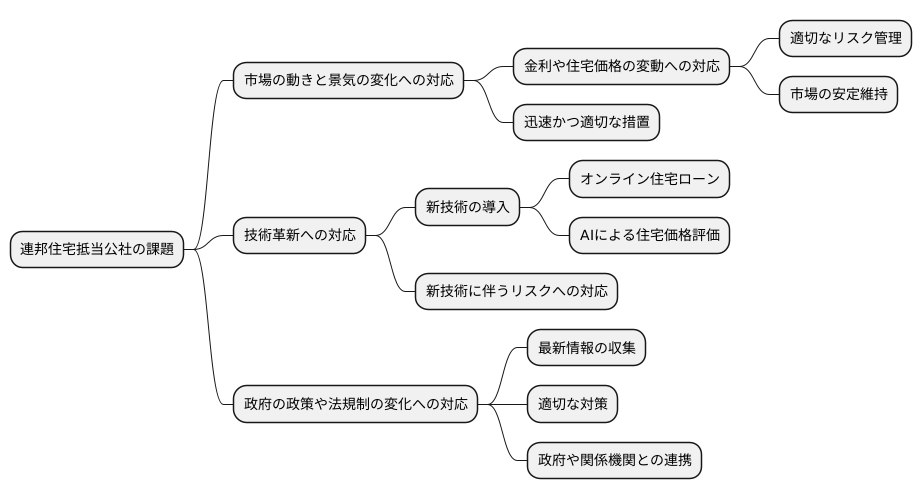

今後の課題

住宅金融の安定供給という重要な役割を担う連邦住宅抵当公社は、今後も様々な困難に立ち向かわなければなりません。市場の動きや景気の変化にうまく対応していくには、臨機応変な力と継続的な努力が欠かせません。

例えば、金利や住宅価格の変動といった市場が持つ危険への対応は、常に重要な課題です。適切な危険管理を行い、市場の安定を保つことが求められます。住宅ローン市場は経済全体に大きな影響を与えるため、金利のわずかな変化や住宅価格の乱高下は、家計や金融機関に大きな負担をかける可能性があります。連邦住宅抵当公社は、市場の動向を注意深く観察し、必要に応じて迅速かつ適切な措置を講じることで、市場の混乱を防ぎ、安定した住宅金融システムを維持する責任があります。

また、技術革新への対応も大きな課題です。金融の分野における技術の進歩は、住宅市場にも大きな変化をもたらしています。例えば、インターネットを通じた住宅ローンの申し込みや審査、人工知能を用いた住宅価格の評価など、新しい技術が次々と登場しています。連邦住宅抵当公社は、これらの技術革新を積極的に取り入れ、より効率的で利用者の利便性を高める住宅金融サービスを提供していく必要があります。同時に、技術革新に伴う新たな危険にも適切に対応していく必要があります。

さらに、政府の政策や法規制の変化にも対応していく必要があります。住宅市場を取り巻く状況は常に変化しており、政府の政策や法規制もそれに合わせて見直されることがあります。連邦住宅抵当公社は、常に最新の情報を集め、適切な対策を講じることで、変化する環境に適応していく必要があります。また、政府や他の関係機関との連携を強化し、住宅市場全体の健全な発展に貢献していくことも重要です。