銀行窓口で保険加入?バンカシュアランス徹底解説

仮想通貨を知りたい

先生、『バンカシュアランス』って、銀行のサービスと保険のサービスが一緒になったものですよね? 銀行で保険に入れるってことですか?

仮想通貨研究家

そうだね。銀行で保険に入れるという意味だよ。狭義では、銀行で売っている保険商品のこと。広義では、銀行が保険会社と提携して、より幅広いサービスを提供するという意味になるんだ。

仮想通貨を知りたい

提携というと、銀行員さんが保険のことも説明してくれるってことですか?

仮想通貨研究家

その通り。窓口で相談にのってくれたり、手続きをしてくれたりするんだよ。最近は、銀行のインターネットバンキングで保険に加入できる場合もあるんだよ。

バンカシュアランスとは。

銀行が扱う保険のことを『バンカシュアランス』と言います。狭い意味では、銀行で売っている保険商品のことです。広い意味では、銀行がお客さまに色々なサービスを提供するために、保険会社と協力して提供する保険サービス全体を指します。『バンカシュアランス』という言葉は、『銀行』と『保険』を組み合わせた言葉です。

バンカシュアランスとは

お金を預ける場所と、もしもの時に備える場所が協力して、様々なサービスを提供する仕組みのことを、お金を預ける場所保証と言います。簡単に言うと、お金を預ける場所で、もしもの時に備える商品の案内や相談を受けられるサービスです。お金を預ける場所は、私たちにとって身近な場所なので、気軽に利用できるのが良い点です。この言葉は、お金を預ける場所を表す言葉と、もしもの時に備える場所を表す言葉を組み合わせたものです。

近年、お金を扱う業界の再編や規制緩和が進み、お金を預ける場所ともしもの時に備える場所の提携が活発になっています。それに伴い、お金を預ける場所保証は、ますます重要な金融サービスとして注目されています。以前は、もしもの時に備える商品は、担当者や代理店を通して販売されていましたが、お金を預ける場所保証の登場により、お金を預ける場所という新たな販売の場ができました。これにより、利用者は多くの選択肢の中から、自分に合った商品を選ぶことができるようになりました。また、お金を預ける場所にとっては、商品販売の手数料収入の増加や、利用者の拡大といった利点があります。もしもの時に備える場所にとっても、お金を預ける場所の販売網を活用することで、新たな利用者層への働きかけが可能になります。このように、お金を預ける場所保証は、お金を預ける場所、もしもの時に備える場所、そして利用者にとって、それぞれに利点のある金融サービスと言えるでしょう。

お金を預ける場所で、もしもの時に備える商品に加入する人が増えている背景には、お金を預ける場所に対する信頼感の高さが挙げられます。長年の取引を通じて築かれた信頼関係があるため、安心して商品を購入できるという安心感があります。また、お金を預ける場所であれば、財産の運用や相続に関する相談も合わせて行うことができるため、総合的なお金の計画の一環として、もしもの時に備える商品に加入することができます。さらに、一部のお金を預ける場所では、預けたお金に対する利息や借りたお金に対する利息の優遇などの特典を設けている場合もあり、利用者にとって魅力的なサービスとなっています。

| 項目 | 内容 |

|---|---|

| お金を預ける場所保証とは | お金を預ける場所(銀行等)と、もしもの時に備える場所(保険会社等)が協力して、様々なサービスを提供する仕組み。例:銀行で保険商品の案内や相談を受けられる。 |

| メリット |

|

| 背景 |

|

顧客にとってのメリット

銀行窓口で保険に加入できるのが、バンカシュアランスの大きな利点です。わざわざ保険会社の支店に出向く手間が省け、時間の節約につながります。特に、仕事などで日々忙しい方にとっては、大変便利な仕組みと言えるでしょう。普段使い慣れた銀行で、気軽に保険の相談や申し込みができるため、心理的なハードルも低くなります。

銀行員は、お金に関する幅広い知識を持っています。そのため、保険だけでなく、貯蓄や住宅融資、資産運用など、他の金融商品との組み合わせも含めた助言をもらえます。全体的な資産状況を踏まえた上で、自分に最適な保障内容や掛け込み金額などを検討できるため、より効果的な資産形成が期待できます。

銀行は、顧客の経済状況や取引履歴といった情報を豊富に持っています。これを活用することで、顧客一人ひとりの状況に合わせた、きめ細やかな保険商品の提案が可能です。例えば、住宅融資を受けている方には、団体信用生命保険を勧めるなど、顧客のニーズに合った的確なアドバイスを受けられます。

一部の銀行では、バンカシュアランス専用の相談窓口や相談スペースを設けています。プライバシーに配慮した環境で、じっくりと相談できるため、安心して保険について相談できます。また、インターネットバンキングを使えば、24時間いつでも、自分の好きな時間に保険商品の内容を確認したり、申し込みの手続きをすることもできます。日中、仕事で時間が取れない方でも、都合の良い時間に手続きを進められるので便利です。このようにバンカシュアランスは、利用者にとって利便性が高く、自分にぴったりの保険商品を見つけやすいという多くの利点があります。

| バンカシュアランスの利点 | 詳細 |

|---|---|

| 利便性 | 銀行窓口で保険に加入できるため、時間の節約になる。普段使い慣れた銀行で気軽に相談や申し込みができる。インターネットバンキングで24時間いつでも確認や手続きが可能。 |

| 専門的なアドバイス | 銀行員から保険だけでなく、貯蓄や住宅ローンなど、他の金融商品との組み合わせを含めた助言をもらえる。全体的な資産状況を踏まえた、最適な保障内容や掛け金などを検討できる。 |

| 個別対応 | 顧客の経済状況や取引履歴などの情報に基づいた、きめ細やかな保険商品の提案を受けられる。顧客のニーズに合った的確なアドバイスを受けられる。 |

| 相談環境 | プライバシーに配慮した専用の相談窓口やスペースでじっくり相談できる。 |

銀行にとってのメリット

金融機関にとって、保険販売の導入は多くの利点をもたらします。まず、従来の預金や貸付といった業務以外に、保険販売の手数料収入を得ることで、収入源を広げることが可能です。特に、近年のように低い金利が続く状況では、従来の利ざやによる収益が減る傾向にあるため、保険販売は貴重な収入源となります。

顧客との関係をより深めることも、保険販売による利点の一つです。保険についての相談や契約を通して、顧客の人生の出来事や資産状況などを詳しく知ることができます。これにより、顧客一人ひとりに合わせた、より丁寧な金融サービスを提供することが可能になります。顧客の満足度を高めることにつながり、金融機関との信頼関係を築き、長く良好な関係を維持することに役立ちます。

さらに、新たな顧客を獲得することにもつながります。保険に関心のある人を顧客にすることで、今までとは異なる層を開拓できます。また、既に取引のある顧客に対しても、幅広い金融商品を提供することで、満足度を高めることができます。このように、保険販売は、金融機関にとって収入源の多様化、顧客との関係深化、新規顧客の獲得といった様々な利点をもたらし、競争の激しい金融業界で生き残るための強みとなります。

顧客の様々な要望に応えるためには、金融機関は多様な種類の保険商品を取り扱う必要があります。そのためには、保険会社との協力が欠かせません。保険販売は、金融機関と保険会社が協力し、双方にとって利益のある事業と言えるでしょう。

| 金融機関にとっての保険販売の利点 | 説明 |

|---|---|

| 収入源の拡大 | 手数料収入を得ることで、従来の預金や貸付といった業務以外に新たな収入源を確保。特に低金利下で効果的。 |

| 顧客との関係深化 | 保険相談や契約を通して顧客の状況を深く理解し、 personnalisée な金融サービスを提供可能。顧客満足度向上、信頼関係構築に寄与。 |

| 新規顧客の獲得 | 保険に関心のある層を開拓。既存顧客にも幅広い商品を提供し満足度向上。 |

| 競争優位性の確保 | 上記利点により、競争の激しい金融業界で生き残るための強みに。 |

| 金融機関と保険会社の相互利益 | 多様な保険商品提供のため保険会社との協力は必須。双方に利益をもたらす事業。 |

保険会社にとってのメリット

保険会社にとって、銀行との連携販売は多くの利点をもたらします。まず、販売網の拡大という大きな利点があります。従来の営業職員や代理店による販売に加え、銀行の窓口を通じて商品を販売することで、より多くの消費者に商品を届けることが可能になります。特に、保険会社の営業所が少ない地方や郊外では、銀行の支店網を活用することで、販売機会を大幅に増やすことができます。これは、市場占有率の向上に大きく貢献します。

次に、新たな顧客層への働きかけも容易になります。銀行は様々な年代や職業の顧客を抱えているため、保険会社にとっては、これまで接点が持ちにくかった顧客層にも商品を販売する機会が生まれます。これにより、顧客基盤の拡大と多様化を実現できます。例えば、若い世代や高所得者層など、従来の販売方法ではアプローチが難しかった層にも、銀行を通じて効果的に商品を案内することが可能になります。

さらに、銀行との提携は、会社の評判向上にもつながります。一般的に、銀行は高い信用度を持っているため、銀行と提携することで、保険会社もその信用を享受できます。これは、消費者からの信用獲得に役立ち、商品の販売促進にも効果を発揮します。消費者は、信頼できる銀行が勧める商品であれば、安心して購入できると感じるため、成約率の向上も期待できます。

このように、銀行との連携販売は、販売網の拡大、新たな顧客層への働きかけ、会社の評判向上など、様々な利点をもたらします。これは、競争の激しい保険業界で勝ち抜くために、欠かせない戦略と言えるでしょう。

| 銀行との連携販売の利点 | 説明 |

|---|---|

| 販売網の拡大 | 銀行の窓口を通じて商品を販売することで、より多くの消費者に商品を届けることが可能になり、市場占有率の向上に貢献します。 |

| 新たな顧客層への働きかけ | 銀行の多様な顧客層を活用することで、これまで接点が持ちにくかった顧客層にも商品を販売する機会が生まれ、顧客基盤の拡大と多様化を実現できます。 |

| 会社の評判向上 | 銀行の高い信用度を享受することで、消費者からの信用獲得に役立ち、商品の販売促進、成約率の向上に効果を発揮します。 |

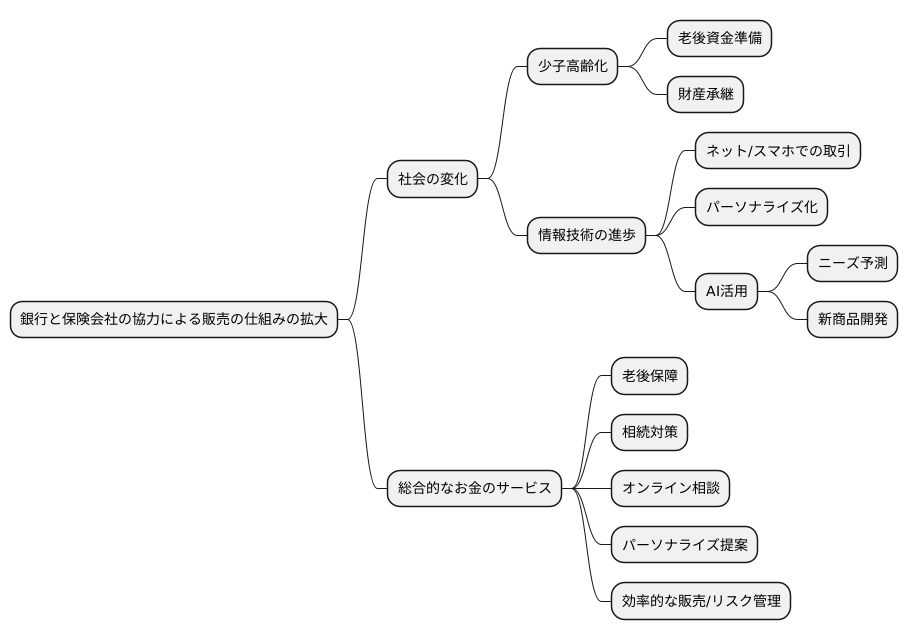

今後の展望

お金にまつわる業界のこれからを考える時、銀行と保険会社が協力し合う販売の仕組みは、ますます大きくなっていくと見られています。特に、子どもが少なくお年寄りが多い社会や、情報技術が進む世の中において、その役割は更に重要になっていくでしょう。

お年寄りが多い社会になると、老後の生活資金をどうするか、財産をどう引き継ぐかなど、お金にまつわる様々な心配事が出てきます。銀行と保険会社が協力すれば、これらの心配事に応える総合的なお金のサービスを提供できるようになります。例えば、亡くなった時にお金がもらえる保険や、毎月決まったお金がもらえる年金保険といった商品で、老後の生活資金を準備したり、財産を次の世代に引き継ぐお手伝いができます。

また、情報技術が進むにつれて、インターネットや携帯電話でお金のやり取りをする人が増えています。銀行と保険会社が協力してお金のサービスを提供する場合にも、情報技術を活かしたサービスがますます重要になってくるでしょう。例えば、インターネットで保険の相談をしたり、申し込む手続きをしたり、お客さん一人ひとりの事情に合わせたぴったりの保険商品を提案するといったサービスが考えられます。

さらに、人工知能やたくさんの情報を処理する技術を使うことで、より効率よく保険を販売したり、危険を管理したりすることが可能になります。例えば、人工知能でお客さんのニーズを予測したり、たくさんの情報を分析して新しい保険商品を作るヒントにしたりすることが考えられます。このように、銀行と保険会社が協力する販売の仕組みは、世の中の変化に合わせて進化を続け、これからも大切なお金のサービスとして発展していくと期待されています。