欧州危機打開の切り札:OMTとは何か

仮想通貨を知りたい

先生、『アウトライト・マネタリー・トランザクション』って難しくてよくわからないです。簡単に言うとどういうものなんですか?

仮想通貨研究家

そうだね、難しいよね。簡単に言うと、ヨーロッパ中央銀行が国の借金を直接買って、経済を支える仕組みだよ。ギリシャみたいな国の財政が悪化した時に、ヨーロッパ全体に影響が出ないようにするためのものなんだ。

仮想通貨を知りたい

国の借金を直接買うっていうのは、どういうことですか?

仮想通貨研究家

例えば、ある国が困っていてお金が必要な時に、その国が発行した借金証書(国債)を中央銀行が買うんだよ。そうすると、困っている国にお金が渡って、経済が少し良くなるんだ。ただし、国の借金を際限なく買い続けるとお金の価値が下がるから、買い入れる国債の種類や量にはルールが決められているんだよ。

アウトライト・マネタリー・トランザクションとは。

「アウトライト・マネタリー・トランザクション」という言葉は、仮想通貨ではなく、ヨーロッパの債務危機に対応するために2012年9月に導入された仕組みのことです。これは、ヨーロッパ中央銀行が南ヨーロッパの国々が発行した国債を直接購入するプログラムです。おもに満期まで1年以上3年未満の比較的短期の国債を、あらかじめ購入額の上限を決めずに買い入れます。このプログラムを通じて市場に供給されたお金は、銀行などにお金を預けることで吸収し、市場に出回るお金の量を一定に保ちます。さらに、国債を保有している民間の会社や個人などと同じように扱われ、特別な権利は与えられません。

市場安定化のための介入

金銭のやり取りが不安定になった2012年、ヨーロッパでは大きな経済の危機が起きていました。多くの国が借金を抱え、市場は混乱し、ヨーロッパで使われているお金「ユーロ」の価値も危うくなっていました。この危機を乗り越えるため、ヨーロッパ中央銀行は市場を安定させるための新しい方法を考え出しました。それが、市場での金銭のやり取りを活発にするための計画です。

この計画では、中央銀行が国の借金を買い取ることで、市場にお金を入れていきます。お金が増えれば、人々の不安は静まり、市場は落ち着きを取り戻すと考えられました。この計画は、実際に大きな効果を発揮しました。中央銀行が市場を支えるという強い意思を示したことで、人々の不安は和らぎ、危機が広がるのを防ぐことができました。

この計画の重要な点は、必要なだけのお金を市場に投入できるというところです。従来の方法では、投入できるお金の量に限りがありましたが、この計画ではその制限がありません。しかし、ただお金を投入するだけでは、国の財政は悪化するばかりです。そこで、この計画には厳しい条件が付けられました。支援を受ける国は、財政を立て直すための計画を実行しなければなりません。無駄な支出を減らし、収入を増やすための改革を行う必要があるのです。

このように、市場にお金を入れると同時に、財政の立て直しを促すという方法で、市場の信頼は回復し、ユーロの価値も安定しました。ヨーロッパの経済危機は大きな試練でしたが、この新しい計画は危機を乗り越えるための重要な役割を果たしました。

| 問題 | 解決策 | 方法 | 効果 | 条件 |

|---|---|---|---|---|

| 2012年のヨーロッパ経済危機、ユーロの価値不安定化 | 市場を安定させるための新しい方法 | 中央銀行が国の借金を買い取り市場にお金を投入 | 人々の不安緩和、危機拡大の防止、市場の信頼回復、ユーロ価値の安定 | 支援を受ける国は財政立て直し計画を実行(無駄な支出削減、収入増加のための改革) |

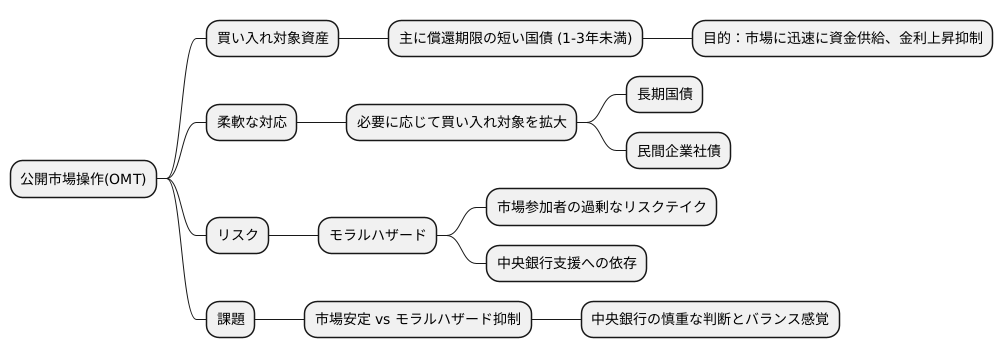

買い入れの対象

債券市場安定化策の中核を担う、公開市場操作(OMT)における買い入れ対象資産について解説します。OMTでは、主に償還期限の短い国債が買い入れ対象となります。具体的には、残りの期間が1年から3年未満の国債が中心です。比較的短期の国債に絞り込むことで、中央銀行は市場に迅速に資金を供給し、金利の急激な上昇を抑え込むことを狙っています。

このOMTは、市場の状況に応じて柔軟に対応できるよう設計されています。必要に応じて、買い入れ対象を広げることも可能です。例えば、市場の不安定化が深刻な場合には、より長期の国債や、場合によっては民間企業が発行する社債なども買い入れ対象に含めることも検討されます。

しかし、買い入れ対象を広げすぎることには潜在的なリスクも潜んでいます。市場参加者が過剰なリスクを取ってしまい、中央銀行の支援を当然視するような行動、いわゆるモラルハザードを引き起こす可能性があるからです。市場の規律を維持し健全な状態を保つためには、中央銀行は慎重な判断と適切なバランス感覚が求められます。

つまり、OMTは市場の安定化という目的を達成するために重要な手段となる一方で、モラルハザードの抑制という課題にも直面しています。市場の安定とモラルハザードの抑制、この相反する2つの課題のバランスをうまくとることが、中央銀行には求められているのです。

資金供給の仕組みと不胎化

中央銀行が市場にお金を供給する仕組みと、その影響を打ち消す「不胎化」という操作について説明します。

欧州中央銀行(ECB)が行った公開市場操作(OMT)を例に見てみましょう。OMTを通じて市場にお金が供給されましたが、これは完全に不胎化されました。不胎化とは、市場に出たお金を、別の金融操作で吸い戻すことです。

具体的には、OMTでお金を供給する一方で、ECBは同時に債券などを売却したり、銀行から預金を受け入れるなどの操作を行います。これにより、OMTで増えたお金が市場全体のお金の量(マネーサプライ)を増やすことを防ぎます。マネーサプライの増加は物価上昇(インフレ)の圧力となるため、これを抑えることが重要です。

OMTの目的は、市場を安定させることであり、景気を刺激するためにお金を供給する金融緩和ではありません。市場が不安定な状態では、金利が急上昇したり、資金の流れが滞ったりするなどの問題が起こります。OMTはこうした問題に対処し、市場の機能を回復させるための政策です。不胎化を行うことで、物価の安定を維持しつつ、市場の機能を回復させるという二つの目的を同時に達成することができます。

このように、OMTは市場への資金供給と不胎化という緻密な設計によって、市場の信頼を得ることができました。市場参加者は、OMTがインフレを引き起こすことなく市場の安定化に貢献すると理解したため、この政策を支持したのです。

他の債権者との公平性

欧州中央銀行(ECB)が市場で国債を購入する政策は、市場での取引を円滑にするためのものですが、当然市場参加者間の公平さが重要となります。この政策では、ECBも他の債券保有者と同じ条件で国債を保有します。つまり、民間企業や他の投資機関と同じ立場で取引に参加するということです。

ECBが特別な優遇措置を受けることはありません。例えば、国が債務を返済できない状態になったとしても、ECBは他の債権者よりも先に返済を受けるといった特権は持っていません。これは、市場の公正さを保つために非常に重要な原則です。

もしECBが優遇されると、市場の信頼が損なわれる可能性があります。他の投資家は、自分たちが不公平な扱いを受けるのではないかと懸念し、市場から撤退するかもしれません。そうなれば、市場は不安定になり、ECBの政策本来の目的である市場の安定化は達成できません。

この政策は、市場が正常に機能しない危機的な状況を改善するためのものです。しかし、市場の仕組みを尊重することも忘れてはなりません。ECBは市場参加者の一員として、他の参加者と同じルールに従って取引を行う必要があります。

他の債権者と同じ条件で国債を保有することで、市場の信頼を維持し、円滑な市場取引に貢献することを目指しています。この公平性の原則は、市場の安定化という政策目標を達成する上で不可欠な要素です。市場参加者全員が安心して取引できる環境を維持することで、この政策は効果的に機能すると考えられます。

| ECBの国債購入政策の原則 | 詳細 | 目的/効果 |

|---|---|---|

| 公平性 | ECBは他の債券保有者と同じ条件で国債を保有し、特別な優遇措置を受けない。例えば、債務不履行の場合でも他の債権者より優先的に返済を受けない。 | 市場の信頼を維持し、他の投資家の市場撤退を防ぐ。市場の安定化という政策本来の目的を達成するため。 |

| 市場の仕組みの尊重 | ECBは市場参加者の一員として、他の参加者と同じルールに従って取引を行う。 | 市場の円滑な取引に貢献する。 |

| 市場の信頼維持 | 他の債権者と同じ条件で国債を保有することで、市場参加者全員が安心して取引できる環境を維持する。 | 政策の効果的な機能。 |

優先債権者ではない

欧州中央銀行(ECB)が行うアウトライト・マネタリー・トランザクション(OMT)では、ECBは他の債権者よりも先に債権を回収できる権利、すなわち優先債権者としての地位を持ちません。この点は、OMTの仕組みを理解する上で非常に重要です。

そもそも、優先債権者とは、債務者が返済できなくなった場合、他の債権者よりも先に資金を回収できる権利を持つ者のことを指します。例えば、ある会社が倒産した場合、従業員の給与や税金などが優先的に支払われます。これに対し、OMTにおいてECBは他の債権者と同等の立場で資金を回収することになります。つまり、債務不履行が発生した場合、ECBも他の債権者と同様に損失を被る可能性があるということです。

ECBが優先債権者にならないという設計は、市場規律の維持とモラルハザードの防止という重要な目的のためです。もしECBが優先債権者であれば、国は財政規律を緩める誘因に駆られてしまうかもしれません。なぜなら、ECBが常に先に資金を回収できるという保証があれば、国は財政破綻のリスクを軽視してしまう可能性があるからです。

OMTは、市場の安定化を図ることを目的としていますが、同時に市場参加者が適切なリスク管理を行うインセンティブを損なってはならないという考え方に基づいています。ECBが優先債権者にならないことで、国は財政規律を維持する必要性を認識し、市場参加者も国の財政状況を適切に評価するようになります。このように、OMTは市場の安定化と市場規律の維持という二つの目標を両立させるために、ECBが優先債権者にならないという設計を採用しているのです。

つまり、ECBはリスクを他の債権者と共有することで、国や市場参加者の行動に適切な規律を促し、持続可能な市場の安定化を目指していると言えるでしょう。

| OMTにおけるECBの立場 | 設計理由 | 効果 |

|---|---|---|

| 他の債権者と同等の立場(優先債権者ではない) | 市場規律の維持とモラルハザードの防止 |

|

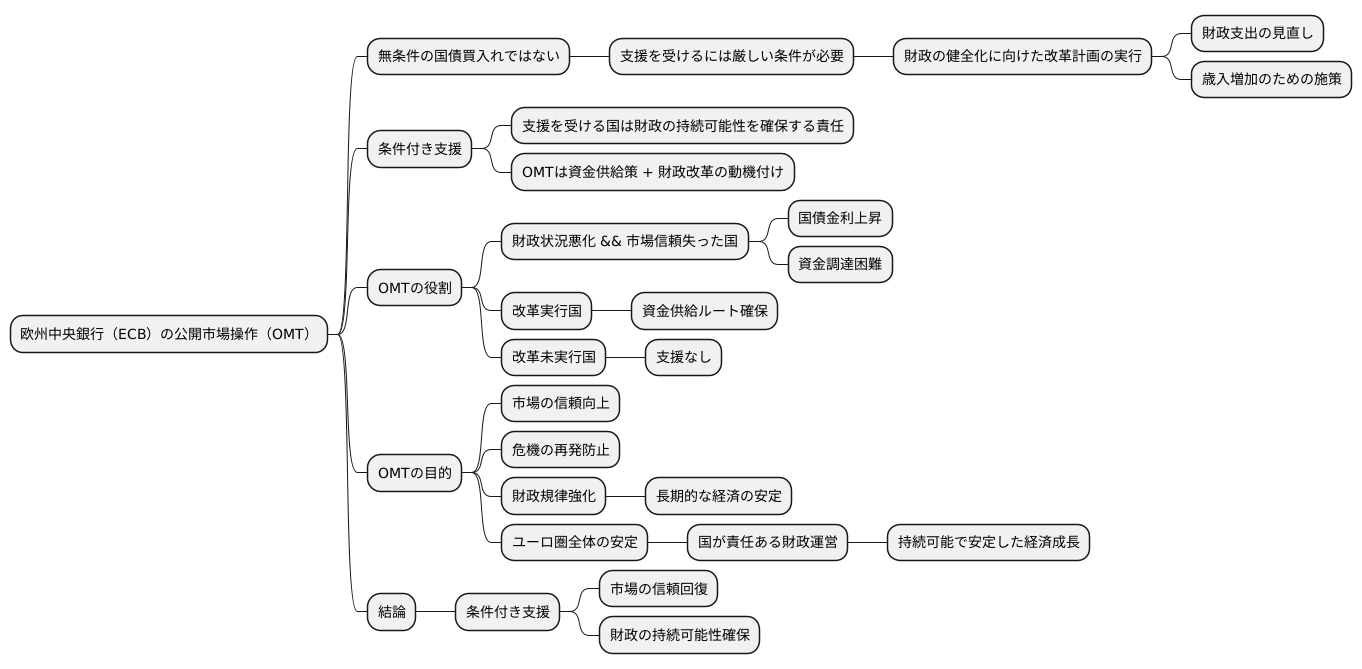

条件付きの支援

欧州中央銀行(ECB)による公開市場操作(OMT)は、無条件に国債を買い入れるものではありません。OMTの支援を受けるには、対象国が厳しい条件を満たす必要があります。具体的には、財政の健全化に向けた改革計画を実行することが求められます。これは、財政支出を見直し、歳入を増やすための施策を含む、包括的な計画です。

この条件付き支援の仕組みは、OMTの重要な特徴です。支援を受ける国は、自らの力で財政の持続可能性を確保する責任を負うことになります。つまり、OMTは、単なる資金供給策ではなく、財政改革を促すための動機付けとしても機能するのです。

財政状況が悪化し市場の信頼を失った国は、国債の金利が上昇し、資金調達が困難になる可能性があります。このような状況下で、OMTは、改革を実行する国に対して資金供給ルートを確保する役割を果たします。ただし、改革を実行しない国には支援は行われません。この点が「条件付き」と呼ばれる理由です。

OMTの目的は、市場の信頼を高め、危機の再発を防ぐことです。財政規律の強化は、長期的な経済の安定にとって欠かせない要素です。OMTは、この財政規律の強化を支援することで、ユーロ圏全体の安定に貢献することを目指しています。国が責任ある財政運営を行うよう促すことで、持続可能で安定した経済成長を支える基盤を築くことができるのです。

このように、OMTは、条件付き支援という枠組みを通じて、市場の信頼回復と財政の持続可能性の確保を両立させることを目指した、バランスのとれた政策と言えるでしょう。