ジャパン・プレミアムとその終焉

仮想通貨を知りたい

先生、『ジャパンプレミアム』って、日本の金融機関が海外からお金を借りるときに、金利が高くなるってことですよね? なぜ高くなるんですか?

仮想通貨研究家

そうだね。日本の金融機関が海外、特に外国の銀行からお金を借りる際に、他国の銀行よりも高い金利を払わされることを指します。これは、貸し倒れのリスクが高いと判断された場合に発生します。

仮想通貨を知りたい

貸し倒れのリスクが高いと判断されるのはなぜですか?

仮想通貨研究家

当時は、日本の金融機関の経営状態があまり良くないと海外から見られていたためだよ。 バブル崩壊後の不良債権問題などで、日本の金融システムが不安定だと感じられていたことが原因の一つだね。

ジャパンプレミアムとは。

日本の金融機関が海外からお金を借りる際、他国よりも高い金利を払わなくてはならない状態を『ジャパン・プレミアム』と言います。これは、一般的にTIBORとLIBORと呼ばれる二つの金利の差で表されます。この現象は1997年の秋頃から始まり、高いときには金利が1%も上乗せされました。しかし、1999年に日本がゼロ金利政策を導入し、金融機関がお金を借りやすくなったことで、ジャパン・プレミアムは解消されました。

背景

1990年代後半、日本は経済的に大変な時期を迎えていました。好景気の終わりとともに、企業の抱える借金問題や金融機関の不安定さが大きな問題となっていました。銀行や信用金庫といった金融機関は、お金を貸し倒れしてしまった企業からの返済が滞り、多額の不良債権を抱えて経営が悪化していました。

このため、国内で資金を集めるのが難しくなり、海外からの資金調達に頼るようになりました。しかし、海外の金融機関は日本の経済状況に不安を感じており、日本に資金を貸すことに対して慎重になっていました。

海外からの資金を借り入れる際、日本は他の国よりも高い金利を支払わなければなりませんでした。これは、貸し倒れのリスクが高いと見なされていたためです。この余分に支払う金利のことを「ジャパン・プレミアム」と呼び、当時のニュースなどで大きく取り上げられました。ジャパン・プレミアムは、日本経済の弱さを示す象徴的な出来事であり、国際社会における日本の経済的な地位の低下を印象づけました。

バブル崩壊後の経済の低迷、不良債権問題、金融システムの不安定化といった様々な要因が重なり、日本経済は厳しい状況に追い込まれていたのです。ジャパン・プレミアムは、その困難さを如実に表すものでした。この経験から、健全な財政運営や金融システムの安定がいかに重要かということを改めて認識させられました。

| 問題 | 状況 | 結果 |

|---|---|---|

| バブル崩壊後の経済低迷 | 企業の借金問題、金融機関の不安定化 | 国内での資金調達困難 |

| 不良債権問題 | 銀行の不良債権増加、経営悪化 | 海外からの資金調達依存 |

| 金融システムの不安定化 | 海外金融機関の日本への融資に慎重な姿勢 | 高金利(ジャパン・プレミアム) |

| ジャパン・プレミアム | 日本経済の弱さの象徴 | 国際社会における日本の経済的地位の低下 |

指標

指標とは、経済や市場の状況を数値で表したものです。様々な指標が存在し、経済成長率や物価上昇率、雇用統計などが代表的な例です。金融市場においても、金利や為替レート、株価指数など、多種多様な指標が用いられています。これらの指標は、経済の現状を把握したり、将来の動向を予測するために利用されます。

この記事では、ジャパン・プレミアムという指標について解説します。ジャパン・プレミアムは、国内の銀行間取引金利(東京銀行間取引金利、略してTIBOR)と海外、具体的にはロンドンの銀行間取引金利(ロンドン銀行間取引金利、略してLIBOR)の差で計算されます。銀行間取引金利とは、銀行同士がお金を貸し借りする際の金利のことです。

通常、国内の銀行が海外からお金を借りる際、海外の銀行に金利を支払います。この金利は、一般的にはロンドン市場のLIBORを基準に決定されます。しかし、国内の金融機関に対する不信感が高まると、海外の銀行はより高い金利を要求するようになります。その結果、国内のTIBORとLIBORの差が開き、これがジャパン・プレミアムとなります。

ジャパン・プレミアムは、国内の金融機関の信用度を示す指標となります。プレミアムが高いほど、国内の金融機関に対する信用不安が大きいことを意味します。過去には、1997年の秋に金融危機が発生した際、ジャパン・プレミアムが最大で1%に達したことがあります。これは、国内の金融機関が海外からお金を借りる際に、通常よりも1%高い金利を支払わなければならなかったことを示しています。この高い金利は、国内の金融機関にとって大きな負担となり、経営を圧迫する要因となりました。ジャパン・プレミアムは、金融市場の安定性を評価する上で重要な指標の一つと言えるでしょう。

| 指標名 | 説明 | 算出方法 | 意味 |

|---|---|---|---|

| ジャパン・プレミアム | 国内の金融機関の信用度を示す指標 | TIBOR(東京銀行間取引金利) – LIBOR(ロンドン銀行間取引金利) | プレミアムが高いほど、国内の金融機関に対する信用不安が大きい |

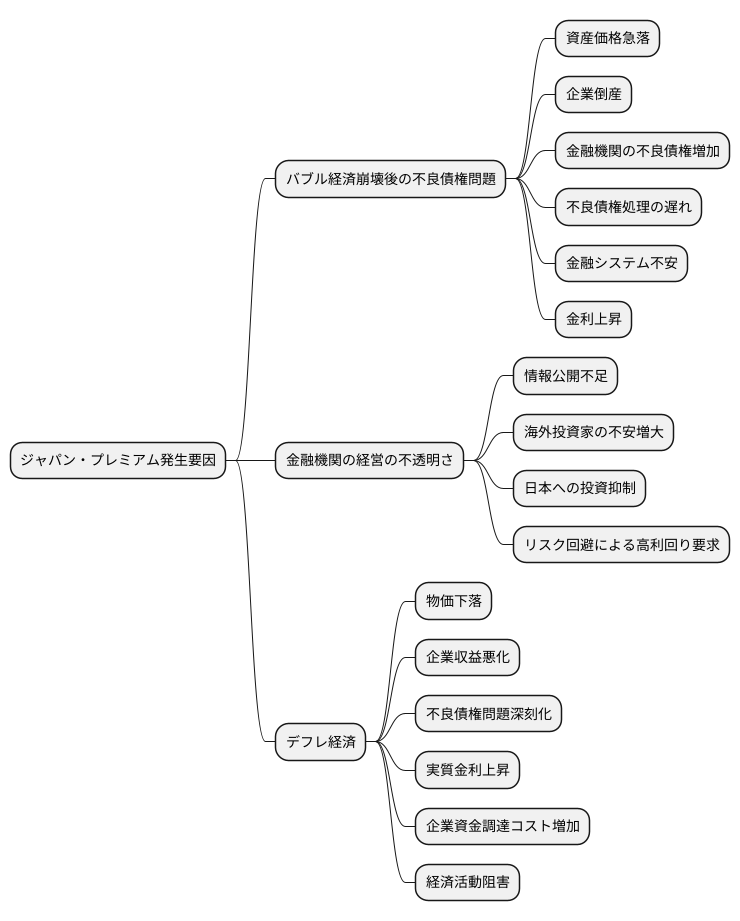

発生の要因

国内の金融市場で発生した金利上乗せ、いわゆるジャパン・プレミアムについて、その背景を詳しく見ていきましょう。

バブル経済崩壊後の不良債権問題の深刻化は、大きな要因の一つです。土地や株などの資産価格が急落したことで、多くの企業が倒産し、金融機関への返済が滞りました。これにより、金融機関は多額の不良債権を抱えることになり、財務状態が悪化しました。不良債権処理の遅れも問題を大きくしました。迅速な処理が行われなかったため、金融システム全体への不安感が高まり、これが金利上昇につながりました。

金融機関の経営の不透明さも、ジャパン・プレミアム発生の要因です。情報公開が不十分で、海外の投資家にとっては、日本の金融機関の経営状況を正確に把握することが困難でした。この情報不足は、海外投資家の不安を増大させ、日本への投資をためらわせる要因となりました。海外投資家は、リスクが高いと判断した場合、より高い利回りを求めるため、これがジャパン・プレミアムという形で現れたのです。

当時の日本経済は、デフレ経済に陥っており、物価が下落し続けていたことも背景の一つです。デフレは企業の収益を圧迫し、不良債権問題をさらに深刻化させました。また、デフレ下では実質金利が上昇するため、企業の資金調達コストが増加し、経済活動を阻害しました。このような経済の低迷も、ジャパン・プレミアム発生の一因と言えるでしょう。

このように、バブル崩壊後の不良債権問題、金融機関の不透明な経営、そしてデフレ経済という複数の要因が複雑に絡み合い、ジャパン・プレミアムが発生したのです。海外からの信用を取り戻すためには、これらの問題を解決し、健全な経済を取り戻す必要がありました。

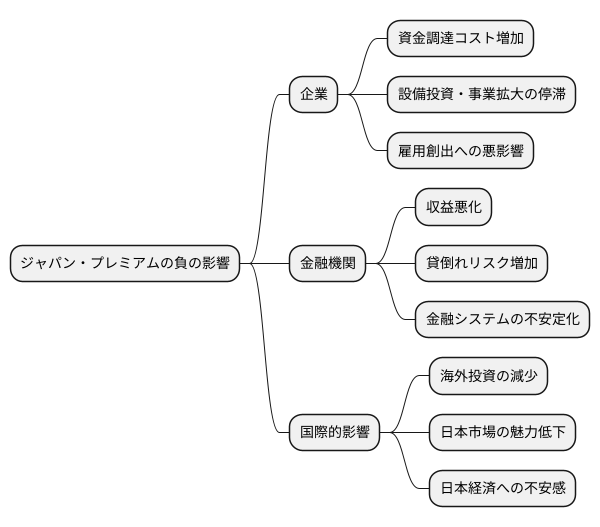

影響

「影響」と題されたこの記事では、過去に日本経済を揺るがした「ジャパン・プレミアム」がもたらした様々な負の影響について詳しく解説します。

ジャパン・プレミアムとは、日本企業が海外市場で資金調達を行う際に、信用リスクの上乗せとして、他国企業よりも高い金利を支払わなければならなかった状態を指します。この高い金利は、日本経済全体に様々な悪影響を及ぼしました。

まず、企業にとって資金を借り入れる費用が大きく増え、新たな設備投資や事業拡大にブレーキがかかりました。また、雇用創出にも悪影響を及ぼし、経済の停滞につながりました。

金融機関も大きな打撃を受けました。貸し出し金利と資金調達金利の差が縮まり、収益が悪化しました。さらに、貸倒れリスクも高まり、金融システム全体の安定性が揺らぎました。

国際的な視点で見ても、ジャパン・プレミアムは日本の地位低下を招きました。海外からの投資が減少し、日本の金融市場の魅力が薄れてしまったのです。これは、日本経済の将来に対する不安感を世界に示す結果となりました。

このように、ジャパン・プレミアムは日本経済の様々な側面に悪影響を及ぼし、日本経済の脆弱性を露呈させることとなりました。この経験から、健全な財政運営と金融システムの安定を維持することの重要性を改めて認識する必要があると言えるでしょう。

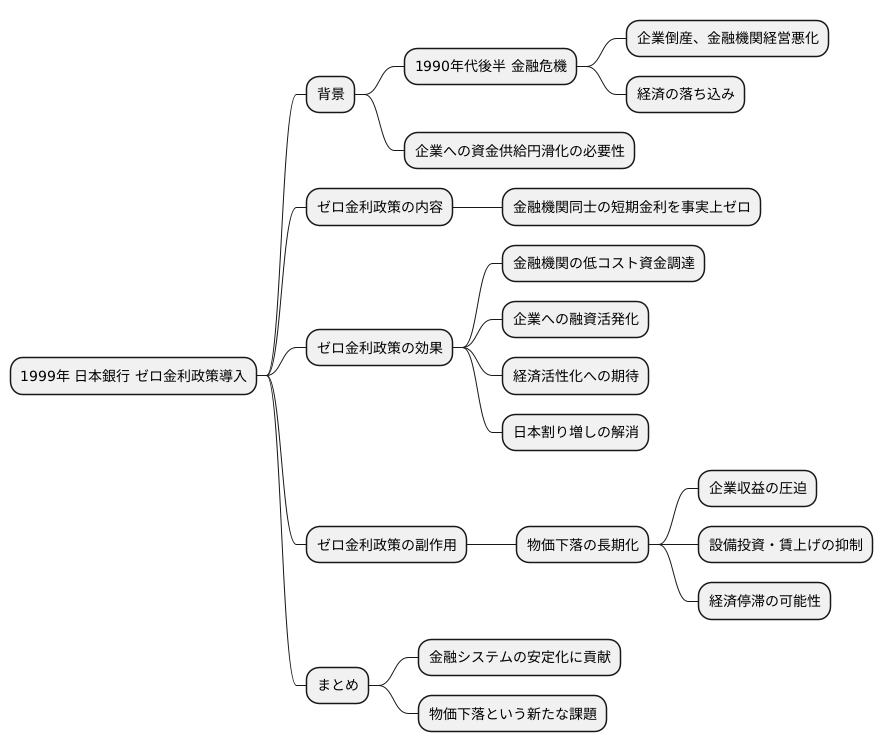

終焉

1999年、我が国の金融政策は大きな転換期を迎えました。日本銀行は、ゼロ金利政策という、それまでにない政策を導入したのです。これは、金融機関同士が短期でお金を貸し借りする際の金利を、事実上ゼロにするというものでした。

この政策導入の背景には、1990年代後半の金融危機がありました。危機の影響で、企業の倒産や金融機関の経営悪化が相次ぎ、経済全体が大きく落ち込んでいました。この状況を打破するために、企業への資金供給を円滑にする必要性が高まり、ゼロ金利政策が実施されたのです。

ゼロ金利政策によって、金融機関は低い費用でお金を調達できるようになりました。その結果、企業への融資も活発化し、経済の活性化に繋がることが期待されました。また、この政策は、海外市場で日本企業が資金調達する際に不利な条件を強いられる、いわゆる「日本割り増し」の解消にも効果を発揮しました。

しかし、ゼロ金利政策は良い影響ばかりではありませんでした。物価が下がり続ける「物価下落」の長期化という、予期せぬ副作用ももたらしたのです。物価下落は、企業の収益を圧迫し、設備投資や賃上げを抑制する要因となります。その結果、経済の停滞に繋がる可能性があるのです。ゼロ金利政策は、金融システムの安定化に貢献した一方、物価下落という新たな課題を生み出すことになりました。

教訓

1990年代後半、日本の金融機関は多額の不良債権を抱え、国際金融市場において日本国債の金利が割高になる現象、いわゆる「日本の上乗せ金利」が発生しました。これは、海外の投資家が日本の金融システムの不安定さを懸念し、より高い金利を要求したことが原因でした。この「日本の上乗せ金利」は、健全な金融システムの維持がいかに重要かを私たちに教えてくれる事例です。

この問題を解決するためには、まず不良債権への適切な対応が不可欠です。金融機関は、抱えている不良債権の正確な状況を把握し、適切な処理を行う必要があります。同時に、金融機関の経営状況を透明化することも重要です。情報の公開を進めることで、市場の信頼を回復し、投資家の不安を払拭することができます。さらに、政府による適切な金融政策の実施も必要です。金融市場の安定化を図るための政策を適切なタイミングで実施することで、金融システムの混乱を防ぐことができます。

「日本の上乗せ金利」の経験から得られた教訓は、今後の金融政策運営においても貴重な指針となります。過去の失敗を繰り返さないためには、過去の教訓を活かし、より安定した金融システムを構築していく必要があります。そのためには、金融機関、政府、そして市場参加者全体が協力し、不断の努力を続けることが重要です。また、国際的な金融市場における日本の信頼性を高めるためにも、金融システムの安定性と透明性を向上させるための取り組みを継続していく必要があるでしょう。これは、日本経済の持続的な成長を支えるためにも不可欠な要素です。

| 問題 | 日本の上乗せ金利(1990年代後半) 海外投資家が日本の金融システムの不安定さを懸念し、日本国債の金利が割高になった現象。 |

|---|---|

| 原因 | 日本の金融機関が多額の不良債権を抱えていたこと。 |

| 教訓 | 健全な金融システムの維持の重要性 |

| 解決策 |

|

| 将来への示唆 |

|

| 目標 | 日本経済の持続的な成長 |