将来設計の新しい選択肢:確定拠出年金

仮想通貨を知りたい

先生、『DC』ってよく聞くんですけど、どんな意味ですか?

仮想通貨研究家

いい質問だね。『DC』は『確定拠出年金』の略で、掛金を自分で運用して将来の年金を増やす制度だよ。毎月決まった額を積み立てて、株や債券などで運用していくんだ。

仮想通貨を知りたい

自分で運用するんですね!難しそうだけど、メリットはありますか?

仮想通貨研究家

もちろん!運用次第で年金を増やせる可能性があることや、掛金が所得控除の対象になることがメリットだね。一方で、元本割れのリスクもあるから、慎重に運用することが大切だよ。

DCとは。

いわゆる「確定拠出年金」について説明します。確定拠出年金とは、毎月決まった額のお金を積み立てて、そのお金を運用することで将来受け取れる年金の額が決まる仕組みのことです。アメリカでは1980年代から広く利用されるようになり、日本では2001年に確定拠出年金法が施行されて導入されました。

確定拠出年金とは

確定拠出年金とは、自分で掛金を出し、自ら運用を行い、その結果に応じて将来受け取る年金額が決まる年金制度です。従来の確定給付型年金とは異なり、運用成果が年金額に直結するため、将来の設計における自己責任と選択の自由度が高まります。

毎月一定額の掛金を拠出し、給与から天引きされる場合が一般的です。掛金の上限は、勤務先によって定められており、企業年金制度と併用している場合は、その合計額に制限があります。拠出した掛金は、所得控除の対象となるため、節税効果も期待できます。

運用商品は、株式や債券など多様な選択肢があり、自身の投資方針やリスク許容度に応じて自由に選択できます。株式は値上がりが期待できる一方、価格変動のリスクも高いため、慎重な判断が必要です。債券は株式に比べて価格変動は小さいものの、利回りは低くなる傾向があります。また、国内だけでなく、外国の株式や債券に投資することも可能です。

運用に不慣れな人向けに、複数の資産に分散投資するバランス型の商品も用意されているため、安心して資産形成に取り組めます。さらに、定期的に運用状況を確認し、必要に応じて商品の見直しを行うことも大切です。

受け取り開始時期は、原則60歳以降です。一時金として受け取ることも、年金として分割して受け取ることもできます。老後の生活資金を確保するための手段として、確定拠出年金を活用し、計画的に資産形成を行いましょう。

| 項目 | 内容 |

|---|---|

| 制度概要 | 自分で掛金を拠出し、自ら運用し、その結果に応じて将来の年金額が決まる年金制度 |

| 掛金 | 毎月一定額を拠出(給与天引きが一般的)、勤務先により上限あり、企業年金との併用で合計額に制限あり、所得控除の対象 |

| 運用商品 | 株式、債券など多様な選択肢あり、国内外への投資も可能、バランス型商品もあり |

| 運用時の注意点 | 投資方針、リスク許容度に応じた選択が必要、定期的な運用状況の確認と商品の見直し |

| 受取開始時期 | 原則60歳以降、一時金または年金として分割受取可能 |

制度導入の背景

確定拠出年金制度が導入された背景には、様々な社会的な変化がありました。まず、アメリカで1980年代にこの制度が広まった要因として、少子高齢化の進行が挙げられます。子どもが少なく高齢者が増える社会構造の変化は、公的年金の支え手にあたる現役世代の負担を大きくし、年金制度全体の維持を難しくしました。このような状況下で、国民一人ひとりが自分の老後の備えを自ら行う必要性が高まり、確定拠出年金制度が注目を集めるようになったのです。

日本では、2001年に確定拠出年金法が施行され、制度が導入されました。我が国もアメリカと同様に少子高齢化が進み、公的年金だけでは将来の生活設計が難しいと考える人が増えています。老後の生活資金をどのように準備するかは、多くの人にとって大きな課題となっており、確定拠出年金は、自助努力で老後資金を確保するための有効な手段として期待されています。

さらに、現代社会の雇用環境の変化も、確定拠出年金の重要性を高めています。転職が一般的になり、一つの会社で長く働く人が少くなった現代において、これまでの企業年金制度では対応しきれない部分が出てきました。確定拠出年金は、転職の際にも自分の積み立てた年金資産を持ち運べるため、それぞれの働き方に合わせた柔軟な資産形成を可能にします。個人の生活設計が多様化する中で、確定拠出年金は、将来への不安を軽減し、より安心して生活を送るための心強い味方と言えるでしょう。

| 導入背景 | 詳細 |

|---|---|

| 少子高齢化の進行 | 公的年金の負担増、個人で老後資金を用意する必要性 |

| 公的年金だけでは不十分 | 老後資金準備の課題、確定拠出年金への期待 |

| 雇用環境の変化 | 転職の増加、企業年金の限界、確定拠出年金の柔軟性 |

確定拠出年金のメリット

確定拠出年金は、将来に向けて資産を形成するための制度であり、様々な利点があります。まず、毎月の掛金が全額、所得控除の対象となります。つまり、掛金として支払った金額分、課税対象となる所得が減るため、所得税や住民税の負担を軽くすることができます。例えば、毎月2万円を掛金として拠出した場合、年間で24万円分の所得が控除され、結果として税金の負担が軽くなります。これは、将来のための備えをしながら、現在の税負担も軽減できるという大きなメリットです。

次に、運用で得られた利益には税金がかかりません。通常、投資で得た利益には約20%の税金がかかりますが、確定拠出年金の場合は非課税となります。長期間運用することで得られる複利効果を最大限に活かすことができ、より効率的に資産を増やすことができます。複利効果とは、運用で得られた利益を再投資することで、雪だるま式に資産が増えていく効果のことです。非課税であるため、この複利効果をより大きく享受できるのです。

さらに、転職をしても、積み立てた年金資産は新しい勤務先に持ち運び、継続することができます。転職によって以前の会社で積み立てていた年金制度が中断されることなく、将来受け取れる年金額に影響が出ないため、安心してキャリアチェンジを行うことができます。転職回数が増えても、確定拠出年金であれば、一貫して老後の資金を積み立て続けることが可能です。

このように、確定拠出年金には、節税効果、運用益の非課税、転職時の資産の持ち運びといった大きなメリットがあります。将来の安心のために、確定拠出年金を活用することを検討してみてはいかがでしょうか。

| メリット | 内容 | 具体例 |

|---|---|---|

| 節税効果 | 掛金が全額所得控除の対象となり、所得税・住民税の負担軽減 | 毎月2万円の掛金で年間24万円の所得控除 |

| 運用益非課税 | 運用で得られた利益は非課税となり、複利効果を最大限に活用可能 | 通常の投資と比べ、約20%の税負担軽減 |

| 資産の持ち運び | 転職をしても積み立てた年金資産は持ち運び可能で、継続可能 | 転職回数に関わらず、一貫して老後資金を積み立て可能 |

確定拠出年金のデメリット

確定拠出年金には、老後の資金形成という大きな利点がある一方で、加入前にしっかり把握しておくべき短所もいくつか存在します。まず、将来受け取れる金額が運用成績によって変動するという点です。選んだ商品によっては、経済状況の影響を受け、投資元本を割り込んでしまう可能性も否定できません。つまり、損をするリスクがあるということです。老後資金が減ってしまうことは大きな痛手となるため、資産の運用には慎重に取り組む必要があります。

次に、原則として60歳になるまでお金を引き出すことができないという点もデメリットです。人生には、結婚や家の購入、子どもの教育資金など、予期せぬ大きな支出が必要となる場面が訪れることがあります。そのような場合でも、確定拠出年金に積み立てたお金は自由に使うことができません。急な出費に備えて、他の貯蓄方法と併用しながら、バランスよく資金を準備しておくことが大切です。

また、様々な金融商品の中から自分で運用方法を選択しなければなりません。投資に慣れていない人にとって、複雑な金融商品の仕組みを理解し、適切な商品を選ぶことは容易ではありません。ある程度の金融知識や、運用商品の見極める力が必要です。金融機関の担当者や専門家の助言を受けながら、自分に合った運用方法を見つけることが重要と言えるでしょう。

さらに、確定拠出年金には加入時や毎月の運用に手数料がかかるという点も考慮する必要があります。金融機関によって手数料の金額は異なるため、事前に確認し、運用コストについても理解しておくことが大切です。

| メリット | デメリット |

|---|---|

| 老後の資金形成 | 将来受け取れる金額が運用成績によって変動する(損失のリスクあり) |

| 原則60歳まで引き出せない | |

| 自分で運用方法を選択する必要がある(金融知識が必要) | |

| 手数料がかかる(運用コスト) |

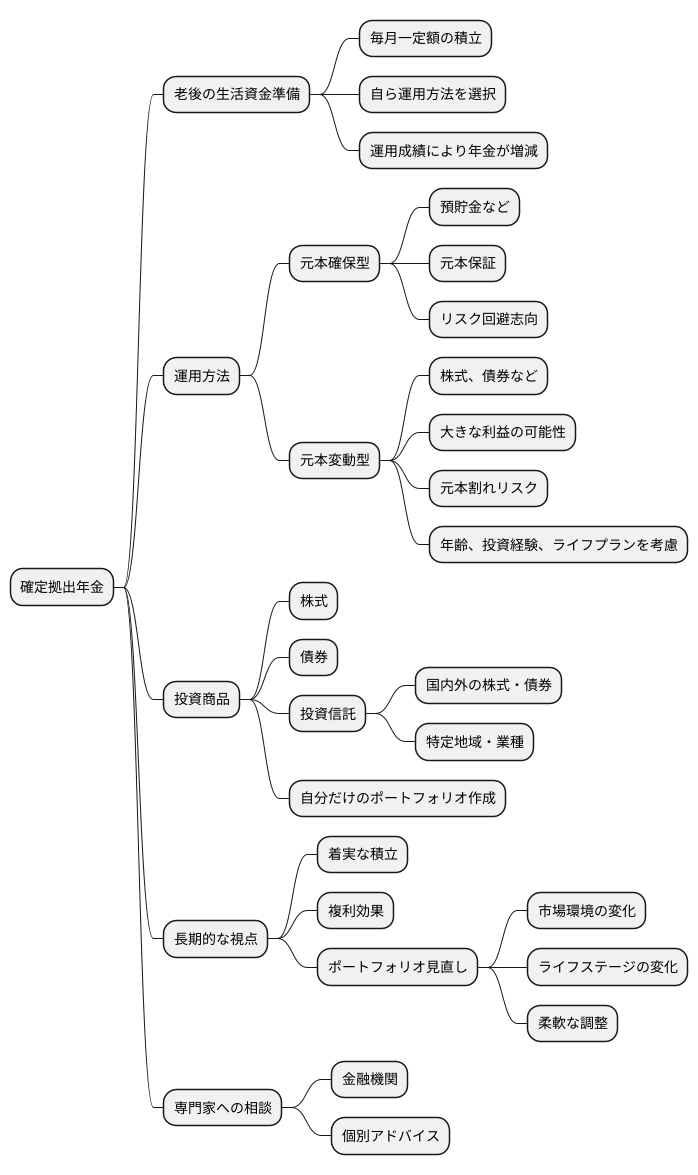

確定拠出年金の運用方法

確定拠出年金は、老後の生活資金を準備するための強力な制度です。この制度では、毎月一定額を積み立て、自分で選んだ運用方法で資産を育てていきます。将来受け取る年金は、運用成績によって増減するため、ご自身のリスク許容度を理解し、適切な運用方法を選択することが大切です。

運用方法には、大きく分けて元本確保型と元本変動型があります。元本確保型は、預貯金のように元本が保証されるため、リスクを避けたい方に向いています。一方、元本変動型は、株式や債券などに投資することで、大きな利益を狙うことができますが、元本割れの可能性も伴います。どちらを選ぶかは、ご自身の年齢や投資経験、ライフプランなどを考慮して決める必要があります。

具体的な商品としては、株式、債券の他に、複数の資産に分散投資する投資信託など、様々な商品が用意されています。投資信託の中には、国内外の株式や債券にバランス良く投資するものや、特定の地域や業種に特化したものなど、多様な種類があります。これらの商品を組み合わせて、自分だけの資産構成(ポートフォリオ)を作ることができます。

長期的な視点で資産形成を行うことが重要です。短期的な値動きに惑わされず、着実に積立を継続することで、複利効果によって資産は大きく成長する可能性があります。また、定期的にポートフォリオの見直しを行い、市場環境の変化やご自身のライフステージの変化に合わせて、柔軟に調整していくことも大切です。

もし、運用方法に迷ったり、不安を感じたりする場合は、金融機関の専門家に相談することもできます。専門家は、お客様の状況に合わせて、最適なアドバイスを提供してくれます。一人で悩まず、積極的に相談してみましょう。

まとめ

老後の生活資金を準備する方法として、確定拠出年金はとても大切な制度です。この制度には、良い点と悪い点の両方があるので、自分自身の状況に合っているかどうかをしっかり見極める必要があります。老後の生活設計を考える上で、確定拠出年金は大きな役割を持つため、どのように活用すれば良いのかを理解することが大切です。

公的な年金だけでは、ゆとりある老後の生活を送るための資金を十分に準備することが難しくなってきています。年金制度を取り巻く様々な変化や社会情勢を考えると、自分自身で老後の備えを充実させていく必要性が高まっていると言えるでしょう。確定拠出年金は、そのような自助努力による資産形成を後押ししてくれる有効な手段の一つです。

確定拠出年金には、掛金が所得控除の対象となるといった税制上の優遇措置があります。これは、所得税や住民税の負担を軽減できるという大きなメリットです。また、運用によって得られた利益が非課税となる点も魅力です。さらに、受け取るときにも税制上の優遇措置が用意されているため、老後資金の準備として活用しやすい制度となっています。

一方で、原則として60歳まで引き出すことができないという点がデメリットとして挙げられます。急な出費が必要になった場合でも、簡単に資金を引き出すことができないため、注意が必要です。また、運用によって損失が出る可能性もあるため、投資に関する知識を身につけるなど、適切な運用を行うための準備も必要です。

確定拠出年金は、将来の豊かな生活を実現するための重要な手段です。制度の仕組みや運用方法をしっかりと理解し、自分自身の状況や将来の計画に合わせて、長期的な視点で計画的に運用していくことが大切です。

| メリット | デメリット |

|---|---|

| 掛金が所得控除の対象 | 原則として60歳まで引き出せない |

| 運用益が非課税 | 運用で損失が出る可能性がある |

| 受取時にも税制優遇 |