欧州債務危機とSMP:金融政策の回復を目指して

仮想通貨を知りたい

先生、『SMP』って一体何ですか?難しくてよく分かりません。

仮想通貨研究家

SMPはね、簡単に言うと、ヨーロッパでお金のやりくりがうまくいかなくなった国を助けるための仕組みだよ。お金を貸すことで、困っている国を支えるんだ。

仮想通貨を知りたい

お金を貸す仕組みですか?誰が誰にお金を貸すんですか?

仮想通貨研究家

主にヨーロッパ中央銀行と、ヨーロッパ安定メカニズムというところが、債務危機に陥っている南ヨーロッパの国にお金を貸すんだよ。ヨーロッパ中央銀行は、既に発行されている国債を買い取って、ヨーロッパ安定メカニズムは新たに発行される国債を買うことでお金を貸すんだ。

SMPとは。

いわゆる『金融政策の波及メカニズムの回復』のため、ヨーロッパ中央銀行とヨーロッパ安定メカニズムが協力して、債務危機に苦しむ南ヨーロッパの国々が発行した国債を買い取る政策『SMP』について説明します。これは、ヨーロッパ中央銀行が既に流通している国債を、ヨーロッパ安定メカニズムが新しく発行された国債を買い取るというものです。この政策は、一時的で範囲を限定した対策として、2010年5月に導入されました。

危機への対応

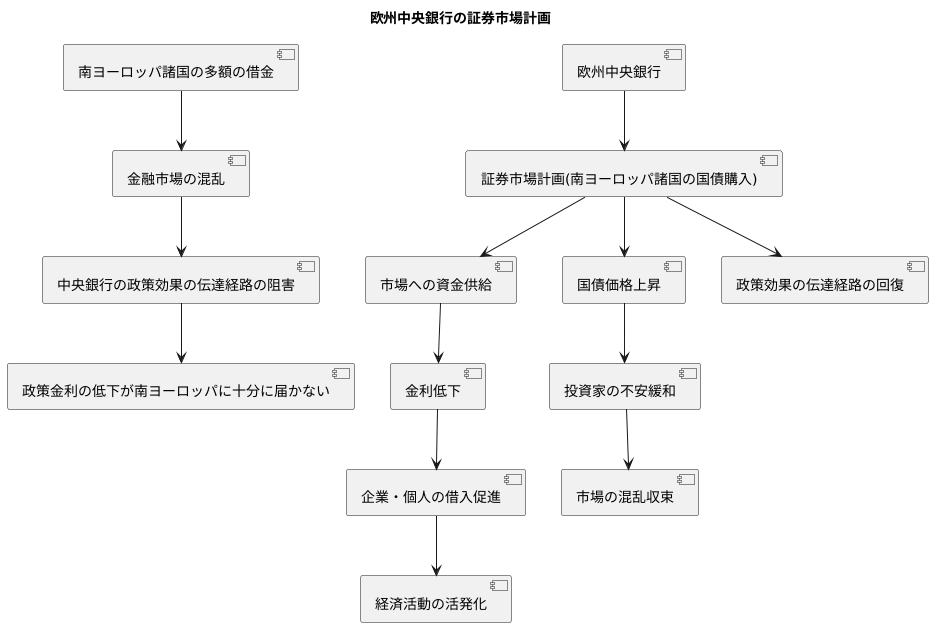

二千十年代の初め頃、ヨーロッパは大きな借金問題に直面しました。特に南ヨーロッパの国々で国の借金が急に増え、お金の市場は大混乱に陥りました。この問題に対処するため、ヨーロッパ中央銀行(略して欧州中央銀行)は、お金に関する政策の効果を経済全体に届けるしくみを元に戻す必要がありました。

このお金に関する政策の効果を経済全体に届けるしくみは、中央銀行が行う政策の効果が実際の経済活動にどのように影響するかを示す道筋のようなものです。しかし、借金問題の影響で、このしくみがうまく働かなくなっていました。具体的に言うと、欧州中央銀行が政策金利と呼ばれるお金の貸し借りの基準となる利率を下げても、その効果が南ヨーロッパの国々には十分に届かなくなっていたのです。

そこで、欧州中央銀行は、証券市場計画という新しい対策を始めました。これは、既に発行されて市場で取引されている借金問題に苦しむ南ヨーロッパの国々の国債を欧州中央銀行が買うことで、市場を安定させるというものでした。従来のお金の政策の効果が限られていた状況で、欧州中央銀行は市場に直接介入することで、問題の広がりを抑えようとしたのです。

国債を買うことで、市場にお金が流れ込み、金利が下がります。金利が下がると、企業や個人がお金を借りやすくなり、経済活動が活発化することが期待されます。また、国債の価格が上昇することで、投資家の不安が和らぎ、市場の混乱も収まると考えられました。このように、欧州中央銀行は、証券市場計画を通じて、借金問題の影響でうまく働かなくなっていたお金の政策の効果を経済全体に届けるしくみを回復させようとしたのです。

証券市場プログラムの目的

証券市場プログラム(SMP)は、市場の混乱を鎮め、金融政策の効果が経済全体に適切に広がるようにすることを目指して作られました。2010年代初頭、南ヨーロッパの国々は深刻な債務危機に直面し、これらの国の国債の利回りは急激に上昇していました。この市場の不安定な状態は、ヨーロッパ中央銀行(ECB)の金融政策の効果を弱めていました。つまり、ECBが政策金利を変更しても、その効果が市場全体に十分に広がらず、経済全体を動かす力になりにくくなっていたのです。

SMPの導入によって、ECBは南ヨーロッパ諸国の国債を買い入れることで、利回りの上昇を抑え、市場の安定化を図りました。国債の利回りが安定すると、企業や個人がお金を借りやすくなり、経済活動が活発化することが期待されます。また、ECBの金融政策の効果が市場全体に正しく伝わり、景気を支える効果を高めることが期待されました。

ただし、SMPは一時的な対策として導入され、無制限に国債を買い入れるものではありませんでした。ECBは、市場の安定に必要な範囲内での購入に限定すると明示しました。これは、SMPが中央銀行による政府の借金の肩代わり、つまり財政ファイナンスと見なされることを避けるためでした。中央銀行が政府の借金を直接引き受けることは、中央銀行の独立性を損ない、物価上昇を招く危険性があるため、ECBはこれを厳格に避ける必要がありました。SMPは市場の安定化に重要な役割を果たしましたが、その運用は慎重に行われ、財政ファイナンスとの誤解を避けるための明確な線引きが重要視されました。

| 項目 | 内容 |

|---|---|

| 証券市場プログラム(SMP)の目的 | 市場の混乱を鎮め、金融政策の効果が経済全体に適切に広がるようにする |

| 背景 | 2010年代初頭、南ヨーロッパ諸国の債務危機により国債利回りが急上昇し、ECBの金融政策効果が弱まっていた。 |

| SMPの内容 | ECBが南ヨーロッパ諸国の国債を買い入れ、利回りの上昇を抑え、市場を安定化させる。 |

| 期待される効果 | 企業や個人の資金調達を容易にし、経済活動を活発化させる。ECBの金融政策効果を市場全体に波及させ、景気を支える。 |

| SMPの性質 | 一時的な対策。無制限の国債買い入れではなく、市場の安定に必要な範囲に限定。 |

| 財政ファイナンスとの関係 | 財政ファイナンスと見なされることを避けるため、購入は限定的。中央銀行の独立性維持と物価上昇抑制のため、政府の借金の直接引き受けは厳格に回避。 |

| SMPの成果と留意点 | 市場の安定化に貢献したが、慎重な運用と財政ファイナンスとの明確な線引きが必要。 |

発行市場と流通市場

お金を貸し借りする仕組みの中で、新たに発行される債券が売買される場所を発行市場と呼びます。一方、既に発行された債券が投資家の間で取引される場所を流通市場と呼びます。これら二つの市場は、まるで車の製造と中古車販売のように、異なる役割を担っています。

欧州では、債務危機への対応として、発行市場と流通市場の両方で、特別な介入が行われました。流通市場においては、欧州中央銀行(ECB)が証券市場計画(SMP)を通じて国債を買い入れました。これは、中古車市場で、特定の車種を積極的に買い取ることで、その車の価格を支えるようなものです。市場に多くのお金が流れ込むことで、債券の取引が活発になり、価格の安定につながります。これにより、金利の急激な上昇を防ぎ、市場全体の混乱を抑える効果がありました。

一方、発行市場においては、欧州安定メカニズム(ESM)という仕組みを通じて、国債の買い入れが行われました。これは、新車の販売会社が、特定の車種を大量に購入することで、製造会社を支援するようなものです。資金繰りに困っている国は、ESMを通じて発行した国債を買い取ってもらうことで、新たな資金を調達できます。ESMはユーロ圏の国々が共同で作った基金で、困っている国を助ける役割を担っていました。ESMによる買い支えは、発行市場での国債の金利を安定させ、資金調達コストの増加を防ぐ効果がありました。

このように、流通市場への介入と発行市場への介入は、車の両輪のように相互に作用し、債務危機という大きな問題への対応をより効果的なものにしました。SMPによる流通市場での買い入れは市場の安定を、ESMによる発行市場での買い入れは資金調達を支援し、両者を組み合わせることで、危機の影響を最小限に抑えることに貢献しました。

| 市場 | 介入主体 | 介入内容 | 効果 | 例え |

|---|---|---|---|---|

| 流通市場 (既に発行された債券) | 欧州中央銀行 (ECB) (証券市場計画: SMP) |

国債の買い入れ | – 市場にお金が流れ込む – 債券取引の活性化 – 価格安定 – 金利の急激な上昇を防ぐ – 市場全体の混乱抑制 |

中古車市場で特定の車種を積極的に買い取ることで、その車の価格を支える |

| 発行市場 (新たに発行される債券) | 欧州安定メカニズム (ESM) | 国債の買い入れ | – 資金繰りに困っている国への新たな資金調達 – 発行市場での国債金利の安定化 – 資金調達コストの増加を防ぐ |

新車の販売会社が、特定の車種を大量に購入することで、製造会社を支援する |

限定的な措置

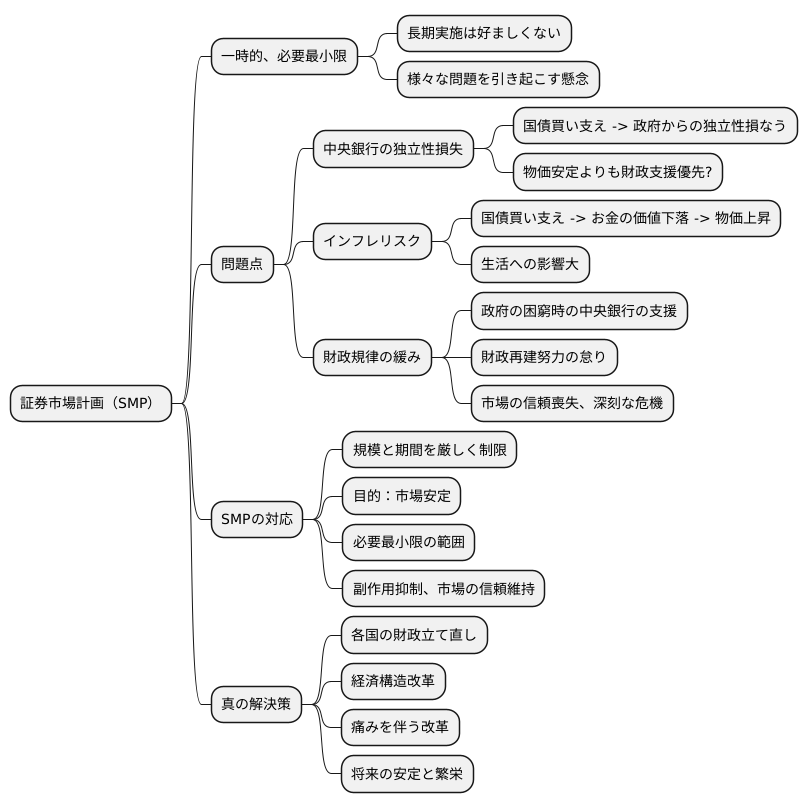

証券市場計画(SMP)は、一時的なものであり、必要最小限の範囲に限定して行われました。これは、長期にわたる実施は好ましくなく、様々な問題を引き起こす懸念があったからです。

まず、中央銀行が国債を買い支え続けることは、政府からの独立性を損なう可能性があります。中央銀行は物価の安定を第一に考えるべきですが、政府の財政を助けるために政策を歪めざるを得なくなるかもしれません。

また、中央銀行がお金を刷って国債を買い続けると、お金の価値が下がり、物価が上がりやすくなるという問題もあります。これは、人々の生活に大きな影響を与えるため、避けるべきです。

さらに、市場に「政府が困っても中央銀行が助けてくれる」という考えが広まると、財政規律が緩む恐れがあります。国は借金を重ねても大丈夫だと思い込み、財政再建への努力を怠ってしまうかもしれません。このような行動は、最終的には市場の信頼を失い、より深刻な危機を招く可能性があります。

これらの問題を避けるため、中央銀行はSMPの規模と期間を厳しく制限しました。市場を安定させるという目的は変わりませんが、必要最小限の範囲で行うことで、副作用を抑え、市場の信頼を維持しようとしたのです。

SMPはあくまで緊急対応策であり、真の解決策は、それぞれの国が財政の立て直しや経済構造の改革を行うことです。痛みを伴う改革かもしれませんが、将来の安定と繁栄のためには不可欠です。

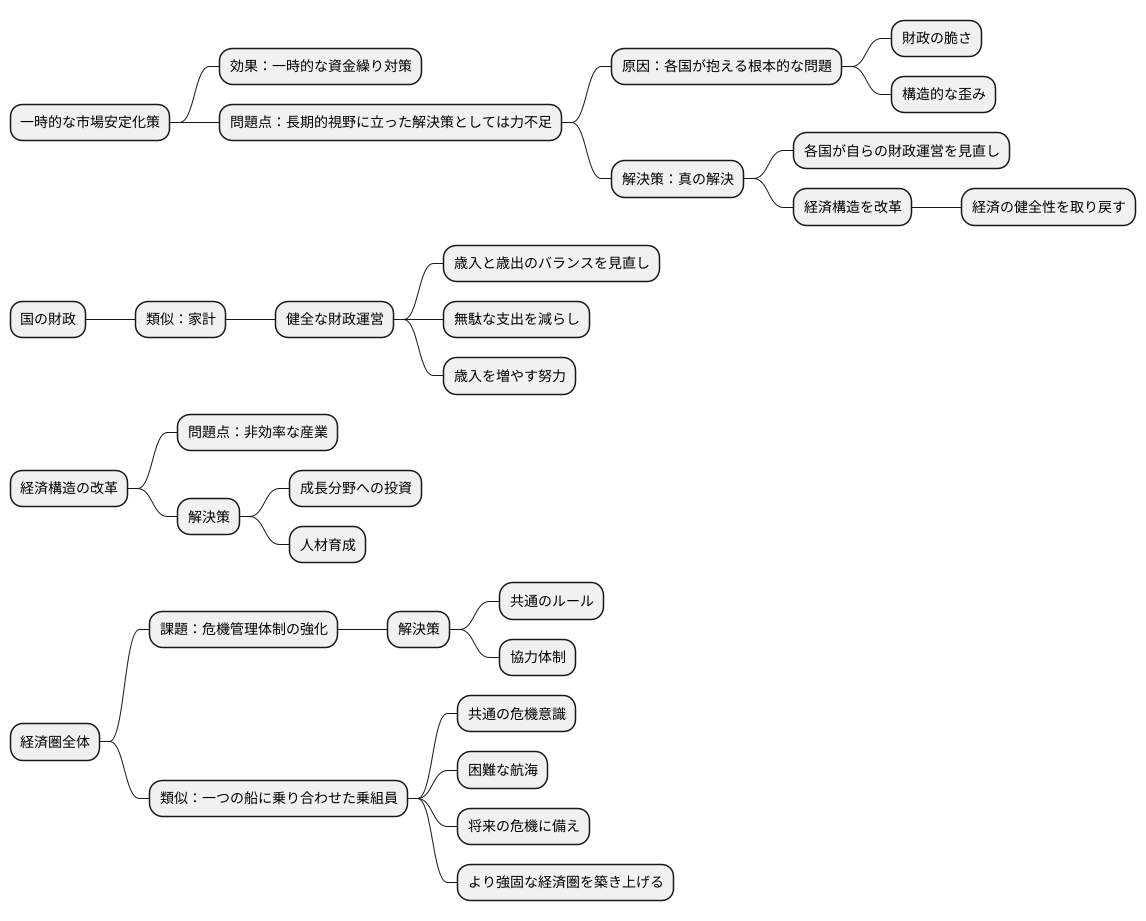

長期的な解決策の模索

一時的な市場安定化策は、緊急の資金繰り対策としてはある程度の効果を発揮しました。しかし、長期的視野に立った解決策としては力不足でした。なぜなら、各国が抱える根本的な問題は財政の脆さと構造的な歪みにあったからです。一時的な資金注入は、いわば痛み止めに過ぎず、病気そのものを治すことはできません。真の解決には、各国が自らの財政運営を見直し、経済構造を改革することで、経済の健全性を取り戻す必要がありました。

例えるなら、国の財政は家計のようなものです。収入に見合わない支出を続けたり、将来への備えを怠れば、いずれ家計は破綻します。同じように、国も健全な財政運営を心掛けなければ、経済危機に陥りかねません。各国は歳入と歳出のバランスを見直し、無駄な支出を減らし、歳入を増やす努力をしなければなりません。また、経済構造の改革も重要です。非効率な産業にしがみついていては、国際競争に勝ち抜くことはできません。時代に合った産業構造へと転換していくためには、成長分野への投資や人材育成が不可欠です。

さらに、経済圏全体として、危機管理体制の強化も課題となりました。一つの国で起きた問題が、連鎖的に他の国々へ波及するのを防ぐためには、共通のルールや協力体制が不可欠です。今回の経験は、経済圏全体の結束力を高め、危機対応能力を向上させるための貴重な教訓となりました。まるで、一つの船に乗り合わせた乗組員のように、共通の危機意識を持って協力し合うことで、困難な航海を乗り越えることができるのです。この経験を活かし、将来の危機に備え、より強固な経済圏を築き上げていく必要があるでしょう。