景気変動対応の安全網:カウンターシクリカル資本バッファー

仮想通貨を知りたい

『カウンターシクリカル資本バッファー』って、なんだか難しそうですね。簡単に言うとどんなものなんですか?

仮想通貨研究家

そうですね。簡単に言うと、景気が良い時に銀行に余分にお金を貯めさせて、景気が悪くなった時にそのお金を使わせる仕組みです。銀行がお金をたくさん貸している時ほど、たくさん貯めさせます。

仮想通貨を知りたい

なるほど。景気が良い時に貯めて、悪い時に使うというのは、家計のやりくりみたいですね。でも、なぜそんなことをする必要があるんですか?

仮想通貨研究家

景気が悪くなると、お金を借りた人が返済できなくなる場合があります。そうなると、銀行が困ってしまいますよね。なので、景気が良い時に備えてお金を貯めておくことで、銀行が倒産するのを防ぎ、金融システム全体を守ろうというわけです。

カウンターシクリカル資本バッファーとは。

銀行にお金を貸している人たちの安全を守るための仕組みの一つに「カウンターシクリカル資本バッファー」というものがあります。これは、景気が良いときに銀行が利益をたくさん出し、融資を増やしすぎると、将来景気が悪くなった時に大きな損失が出てしまう可能性があるため、それを防ぐための仕組みです。具体的には、景気が良い時に銀行に余分なお金(自己資本)を積み立てさせておき、景気が悪くなって銀行が損失を出した時に、その積み立てたお金を使って損失を補填するというものです。これは、国際的な銀行のルールである「バーゼルIII合意」で決められたもので、銀行の安全性を高めるための様々なルールのうちの一つです。このルールは、2016年から2019年にかけて段階的に導入されました。同じく銀行の安全性を高めるための「資本保全バッファー」を補うための仕組みです。

銀行の備え

金融機関は、景気が良い時には多くの収益を上げています。企業は活発に事業を行い、人々も積極的に消費するため、お金の貸し借りも盛んに行われ、金融機関はその仲介で利益を得るからです。しかしながら、経済というものは常に同じ状態ではありません。まるで波のように、良い時期と悪い時期を繰り返します。良い時期の後には、必ず悪い時期がやってくる可能性があると考える必要があります。景気が悪くなると、企業の業績が悪化し、倒産するところも出てきます。また、人々の収入も減り、借金を返済できなくなる人も出てきます。そうなると、金融機関は貸したお金を回収できなくなり、大きな損失を抱えることになります。このような不測の事態に備えて、金融機関は普段から十分な備えをしておく必要があります。自己資本とは、金融機関が事業を行うために持っているお金のことです。自己資本が十分にあれば、不景気で損失が出ても、それを補填して経営を安定させることができます。景気の波に合わせて自己資本の割合を調整する仕組みの一つに、カウンターシクリカル資本バッファーがあります。これは、景気が良い時期に追加の自己資本を積み立てておき、景気が悪くなった時にそれを取り崩して損失を補填できるようにする仕組みです。景気が良い時は、金融機関は積極的に事業を展開し、利益を上げます。しかし、その一方で、将来の景気悪化に備えて、利益の一部を自己資本として積み立てておく必要があります。カウンターシクリカル資本バッファーは、金融機関にそのような準備を促すための仕組みです。景気が悪くなった時は、企業の倒産や個人の債務不履行が増加し、金融機関の経営が悪化しやすくなります。このような時に、積み立てておいた自己資本を取り崩すことで、損失を補填し、金融機関の経営を安定させることができます。カウンターシクリカル資本バッファーは、金融機関の経営を健全に保ち、金融システム全体の安定を守るための重要な仕組みと言えるでしょう。まるで、急な雨に備えて傘を用意しておくように、金融機関は将来の不景気に備えて自己資本を積み立てておく必要があります。そうすることで、不測の事態が起きても、冷静に対処し、金融システムの安定を維持することができるのです。

| 景気 | 企業活動 | 個人消費 | 金融機関 | カウンターシクリカル資本バッファー |

|---|---|---|---|---|

| 好況 | 活発 | 積極的 | 収益増加 | 自己資本積み立て |

| 不況 | 業績悪化/倒産 | 収入減/債務不履行 | 損失発生 | 自己資本取り崩し |

仕組み

景気の波に合わせて、銀行が保有する自己資本の割合を調整する仕組み、それがカウンターシクリカル資本バッファーです。この仕組みは、経済の安定性を守るための重要な役割を担っています。

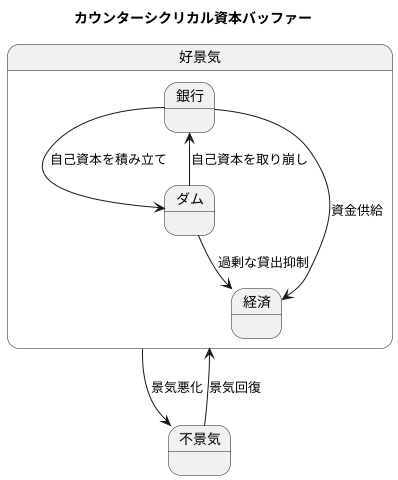

景気が活発になり、お金の貸し借りが過剰に増えていると金融当局が判断した場合、このカウンターシクリカル資本バッファーが発動されます。銀行は、あらかじめ定められた割合で自己資本を追加で積み立てる義務が生じます。自己資本とは、銀行自身の資金のことです。これにより、銀行は貸し出しを抑制し、景気の過熱を抑えることができます。例えるなら、ダムに貯水するようなものです。景気が良すぎる時、銀行が過剰に貸し付けを行うと、バブルが発生し、それが崩壊した際に金融システム全体が不安定になるリスクがあります。カウンターシクリカル資本バッファーは、このような事態を防ぐための安全弁としての役割を果たします。

反対に、景気が悪化し、お金の貸し借りが縮小している場合は、カウンターシクリカル資本バッファーは引き下げられます。銀行は、追加で積み立てていた自己資本を取り崩すことができるようになります。これは、ダムの貯水を放流するようなものです。自由に使えるお金が増えることで、銀行は企業や個人への貸し出しを増やし、景気を下支えすることができます。

このように、カウンターシクリカル資本バッファーは、銀行の自己資本比率を景気の状況に合わせて柔軟に調整することで、金融システム全体の安定性を維持することを目的としています。景気が良すぎる時も悪すぎる時も、経済の安定を守るための重要な仕組みと言えるでしょう。

| 景気状況 | カウンターシクリカル資本バッファー | 銀行の対応 | 効果 | 例え |

|---|---|---|---|---|

| 好景気(過熱) | 発動(引上げ) | 自己資本を追加積み立て | 貸し出し抑制、景気過熱の抑制 | ダムに貯水 |

| 不景気 | 引き下げ | 自己資本を取り崩し | 貸し出し増加、景気の下支え | ダムの貯水放流 |

国際的な枠組み

世界規模の金融のしくみをより安定させるため、各国が協力して「バーゼルIII」という銀行に対する規則を定めました。この規則は、2008年に起きたリーマン・ショックのような大きな金融の混乱が再び起こるのを防ぐことを目指しています。銀行は、お金を貸したり、運用したりすることで利益を得ますが、同時にリスクも抱えています。もし大きな損失が出た場合でも、預金者などへの支払いに困らないように、銀行は一定のお金(自己資本)を常に持っておく必要があります。バーゼルIIIでは、この自己資本の割合を高くすることで、銀行の安全性(健全性)を高めようとしています。「カウンターシクリカル資本バッファー」は、バーゼルIIIの重要な柱の一つです。

景気が良い時は、企業や個人が積極的に投資や消費を行うため、お金が活発に動きます。しかし、このような状態は、将来の経済の落ち込みにつながる可能性があります。バブル(資産価格の高騰)や過剰な借り入れなどが発生しやすくなるためです。カウンターシクリカル資本バッファーは、このような好景気にブレーキをかける役割を果たします。景気が過熱している時、銀行はより多くの自己資本を積み積もる必要が出てきます。この結果、銀行は貸出を抑制せざるを得なくなり、経済全体の過熱を抑える効果が期待されます。反対に、景気が悪くなると、このバッファーは引き下げられ、銀行はより多くのお金を貸し出すことが可能になります。これにより、景気の回復を支えることができます。

この仕組みを多くの国で導入し、足並みを揃えることで、世界の金融の安定性を高めることができます。経済活動が国境を越えて活発に行われる現代においては、国際的な協調が不可欠です。世界各国が共通のルールに基づいて銀行を監督することで、金融の混乱が一つの国から他の国へ波及するのを防ぎ、世界経済の安定に貢献することができます。

| 項目 | 説明 |

|---|---|

| バーゼルIII | 2008年のリーマン・ショックのような金融危機の再発防止を目的とした、銀行に対する国際的な規則。銀行の自己資本比率を高めることで、安全性(健全性)を高める。 |

| カウンターシクリカル資本バッファー | バーゼルIIIの重要な柱の一つ。景気状況に応じて銀行に求められる自己資本の割合を調整する仕組み。 |

| 好景気時 | 銀行はより多くの自己資本を積み立てる必要があり、貸出が抑制され、経済の過熱を抑える。 |

| 不景気時 | バッファーは引き下げられ、銀行はより多くのお金を貸し出すことが可能になり、景気回復を支える。 |

| 国際協調 | 多くの国が共通のルールに基づいて銀行を監督することで、金融危機の国際的な波及を防ぎ、世界経済の安定に貢献する。 |

導入の時期

景気の変動に合わせて銀行の自己資本比率を調整する仕組みであるカウンターシクリカル資本バッファーは、2016年から2019年にかけて、段階的に導入されました。これは、国際的な銀行規制であるバーゼルⅢの他の規定と同様に、銀行に十分な準備期間を与えることを目的としています。銀行にとって、規制が急に変わると、経営に大きな負担がかかる可能性があります。なぜなら、新たな規制に対応するためのシステム改修や、自己資本の積み増しなど、多くの時間と費用が必要となるからです。段階的に導入することで、銀行はスムーズに新しい規制に対応し、必要な自己資本を無理なく積み増すことができます。

また、導入期間を設けることで、規制の効果や影響を実際に検証し、必要に応じて調整を行うことも可能になります。例えば、カウンターシクリカル資本バッファーは、景気が過熱している時期には自己資本比率を引き上げ、景気が後退している時期には自己資本比率を引き下げることで、金融システムの安定性を確保することを目指しています。しかし、導入当初は、効果や影響を予測することが難しいため、導入期間中に実際のデータに基づいて検証し、必要に応じて調整することが重要です。こうした慎重なやり方によって、規制の効果を高め、金融システムの安定性を守ることができます。景気の波に合わせて銀行の自己資本を調整するこの仕組みは、金融危機の発生を未然に防ぎ、経済の安定的な成長を支える上で重要な役割を果たすと期待されています。

| 項目 | 説明 |

|---|---|

| カウンターシクリカル資本バッファー | 景気の変動に合わせて銀行の自己資本比率を調整する仕組み |

| 導入時期 | 2016年~2019年(段階的導入) |

| 導入目的 |

|

| 景気と自己資本比率の関係 |

|

| 段階的導入のメリット |

|

ほかの規制との関係

金融の健全性を保つための仕組みとして、自己資本比率規制があります。これは、銀行が保有する自己資本の割合を一定水準以上に保つことを義務付けるものです。この規制には、幾つかの種類があり、それぞれが異なる役割を担っています。

まず、基本となるのが資本保全バッファーです。これは、平常時の経済状況において、銀行が最低限維持すべき自己資本の割合を定めたものです。銀行は、常にこの水準を満たす必要があります。このバッファーは、不測の事態に備え、銀行経営の土台を支える役割を果たします。

次に、カウンターシクリカル資本バッファーがあります。これは、景気の波に合わせて、銀行に追加の自己資本を積み立てることを求めるものです。景気が良すぎる状態、いわゆる「バブル」の状態では、銀行はより多くの自己資本を保有する必要があります。逆に、景気が低迷している時には、このバッファーは引き下げられます。これは、景気の過熱を抑え、不況時の貸し渋りを防ぐ効果があります。

これらのバッファーは、それぞれ独立したものではなく、相互に補完し合う関係にあります。資本保全バッファーが銀行経営の基礎体力を支え、カウンターシクリカル資本バッファーが景気変動という外部からの衝撃を吸収する役割を担います。両者を組み合わせることで、銀行の自己資本をより強固に保護し、金融システム全体の安定性を高めることができるのです。銀行は、これらの規制に適切に対応することで、健全な経営を維持し、経済の安定に貢献することが期待されています。

| 自己資本比率規制の種類 | 役割 | 適用時期 | 効果 |

|---|---|---|---|

| 資本保全バッファー | 銀行が最低限維持すべき自己資本の割合を定める | 平常時 | 不測の事態に備え、銀行経営の土台を支える |

| カウンターシクリカル資本バッファー | 景気の波に合わせて、銀行に追加の自己資本を積み立てることを求める | 景気の良い時(バブル時)に増加、景気の悪い時に減少 | 景気の過熱を抑え、不況時の貸し渋りを防ぐ |

目的と効果

景気の波に合わせて銀行が保有する自己資本の量を調整する仕組み、それがカウンターシクリカル資本バッファーです。この仕組みの大きな目的は、経済全体のリスクを未然に防ぎ、金融の安定を図ることです。

具体的には、景気が良すぎる状態、いわゆる好景気が続いてバブルの兆候が見られる時に、銀行はより多くの自己資本を積み立てなければなりません。まるでダムに水をためるように、将来の危機に備えて準備しておくのです。銀行は通常、預かったお金を企業や個人に貸し出して利益を得ています。自己資本が増えるということは、貸し出しに回せるお金が減るということです。結果として、過剰な貸し出しを抑え、景気が過熱しすぎてバブルになることを防ぎます。

反対に、景気が悪くなるときはどうなるのでしょうか。不景気の時には、企業の業績が悪化し、倒産や失業が増えます。銀行にとっては、貸し倒れのリスクが高まる苦しい時期です。このような状況では、これまで積み立ててきた自己資本を取り崩すことが認められています。これは、ダムにためておいた水を放流するようなものです。自己資本を取り崩すことで、銀行は貸し出しの余力を維持し、企業への資金供給を続けることができます。不景気の悪影響を和らげ、経済を下支えする効果が期待できるのです。

このようにカウンターシクリカル資本バッファーは、景気の波に合わせて銀行の体力を調整することで、金融システムの安定と経済の健全な発展に貢献する重要な仕組みと言えるでしょう。