イスラム金融とムラバハ取引の仕組み

仮想通貨を知りたい

先生、ムラバハってよくわからないんですけど、簡単に説明してもらえますか?

仮想通貨研究家

簡単に言うと、銀行が代わりに物を買ってくれて、それを少し高く売ってくれる取引だよ。分割払いもできるんだ。

仮想通貨を知りたい

でも、それって結局、高く買わされているってことですよね?利子みたいなものじゃないですか?

仮想通貨研究家

そうだね、高く買っているように見えるけど、イスラム教では利子を取ることが禁止されているので、この方法で銀行は『売却益』として利益を得ているんだ。だから、利子とは違う扱いになるんだよ。

ムラバハとは。

イスラムのお金のやり取りの仕方に『ムラバハ』というものがあります。これは、銀行が誰かのかわりに品物を買ってきて、それを買った値段よりも高くその人に売り、あとでまとめて、あるいは何回かに分けてお金を払ってもらう方法です。銀行は、買った値段に利益を足して売ることで、イスラムの教えで禁じられている利子のかわりに、売った利益としてお金を受け取ることができるのです。

ムラバハ取引とは

ムラバハ取引は、イスラム法に則った金融取引の一つであり、近年、世界中で注目を集めています。イスラム教では利息を得ることが禁じられているため、通常の銀行のように利息を設定した貸付を行うことができません。そこで、ムラバハ取引では、銀行が顧客の代理人として商品を購入し、その商品の原価にあらかじめ決められた利益を上乗せした価格で顧客に再販売するという方法がとられています。

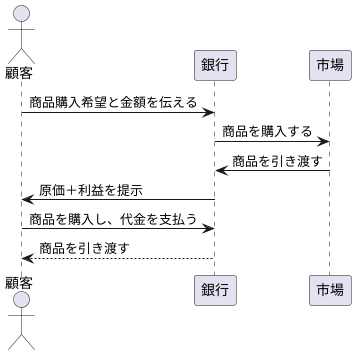

具体的な流れとしては、まず顧客が銀行に購入を希望する商品と必要な金額を伝えます。次に、銀行がその商品を市場で購入します。銀行は商品の所有権を得た後、顧客に対して原価と利益を合わせた価格を提示します。顧客は、その価格で商品を購入し、分割払いまたは一括払いで銀行に代金を支払います。このように、銀行は商品の売買益として利益を得ることができ、顧客は必要な資金を調達することができます。

例えば、顧客が自動車を購入したい場合、顧客は銀行にその旨と必要な資金を伝えます。銀行は顧客の代理人として自動車を購入し、原価に利益を上乗せした価格を顧客に提示します。顧客は銀行から自動車を購入し、分割払いで銀行に代金を支払います。この取引において、銀行は利息ではなく、商品の売買差益を得ているため、イスラム法に抵触しません。

ムラバハ取引は、イスラム金融市場において主要な取引形態の一つとなっており、住宅購入、自動車購入、設備投資など、様々な用途で利用されています。イスラム金融市場の拡大に伴い、ムラバハ取引の需要はますます高まっていると予想されます。従来の金融取引とは異なる仕組みではありますが、イスラム法の原則に則った資金調達方法として、今後ますます普及していく可能性を秘めています。

ムラバハ取引の利点

ムラバハ取引には、数々の利点があります。まず、取引内容の透明性が非常に高いことが挙げられます。銀行は商品の原価と上乗せする利益を顧客に公開します。そのため、顧客は取引の全体像をきちんと把握した上で、納得して取引を進めることができます。これは、取引における信頼関係を築く上で非常に重要な要素となります。

次に、金利を用いない点が大きな特徴です。通常の金融取引では、金利に基づいて利子が発生しますが、ムラバハ取引は商品の売買という形で行われます。銀行は商品を仕入れ、顧客に売却する際に利益を上乗せします。この利益が銀行の収益となります。つまり、金利の変動に左右されることなく、事前に価格が確定するため、将来的な費用を予測しやすくなります。安定した資金計画を立てる上で、これは大きなメリットと言えるでしょう。

さらに、イスラム法(シャリーア)に準拠した取引であることも重要な点です。イスラム法では、利子を得ることを禁じています。ムラバハ取引は、この教えに則った金融手法であるため、倫理的な行動を重視する人々にとって、良心的な選択肢となります。近年、倫理的な消費や投資への関心は世界的に高まっており、ムラバハ取引は、持続可能な社会の構築に貢献する金融手法として、注目を集めています。

特に、金融機関の利用が難しい発展途上国では、ムラバハ取引は重要な役割を果たしています。従来の銀行サービスを受けられない人々にとって、ムラバハ取引は貴重な資金調達の手段となっています。これにより、事業の開始や拡大、生活水準の向上などが可能となり、経済発展の促進にも繋がっています。このように、ムラバハ取引は、様々な利点を持ち、多くの人々に利益をもたらす金融手法と言えるでしょう。

| 利点 | 説明 |

|---|---|

| 取引内容の透明性 | 銀行は商品の原価と上乗せする利益を顧客に公開するため、顧客は取引の全体像を把握し、納得した上で取引を進めることができます。 |

| 金利を用いない | 商品の売買という形で行われ、金利に基づく利子が発生しません。銀行は商品を仕入れ、顧客に売却する際に利益を上乗せします。 |

| イスラム法(シャリーア)に準拠 | 利子を得ることを禁じるイスラム法に則った金融手法であるため、倫理的な行動を重視する人々にとって良心的な選択肢となります。 |

| 金融機関の利用が難しい発展途上国での役割 | 従来の銀行サービスを受けられない人々にとって、貴重な資金調達の手段となり、事業の開始や拡大、生活水準の向上などに繋がります。 |

ムラバハ取引の実際

預金口座にお金を預けて利子を受け取る、あるいは誰かにお金を貸して利子を得る、といった行為はイスラム法では禁じられています。そこで、イスラム法に則った資金調達方法として、ムラバハ取引があります。ムラバハ取引では、銀行が顧客の代わりに商品を購入し、顧客に転売するという仕組みを取ります。

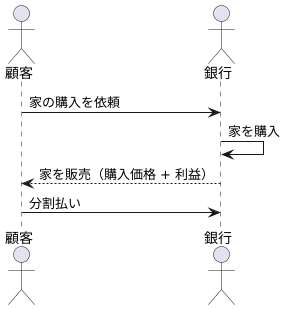

例えば、顧客が家を買いたいとします。通常であれば、銀行から住宅ローンを組んで家を購入し、金利を付けて銀行に返済していくことになります。しかし、イスラム法では利息の授受は認められていません。そこで、ムラバハ取引では、顧客が銀行に家の購入を依頼します。銀行は顧客の代わりに家を購入し、その購入金額にあらかじめ決められた利益を上乗せした価格で顧客に転売します。顧客は、この上乗せされた価格を分割で銀行に支払っていきます。つまり、顧客は銀行から直接お金を借りるのではなく、銀行が購入した家を買うという形になります。

具体的には、まず顧客が銀行に購入を依頼する商品と、その希望価格を伝えます。銀行は商品の市場価格や入手経路などを調査し、購入可能かどうかを判断します。購入が可能であれば、銀行は顧客と売買契約を結びます。この契約には、商品の価格、支払い方法、支払い期間などが明記されます。銀行は契約に基づいて商品を購入し、所有権をいったん銀行に移します。その後、銀行は所有権を顧客に移転し、顧客は分割払いで銀行に代金を支払います。

このように、ムラバハ取引では、銀行は商品の売買益を得ることになり、イスラム法に抵触することなく、顧客の資金ニーズに応えることができます。世界中で、家や車、設備投資など様々な購入に利用されており、イスラム金融において重要な役割を担っています。

ムラバハ取引の課題

金利を得ることが禁じられているイスラムの教えに沿った金融、イスラム金融において、ムラバハ取引は重要な役割を担っています。ムラバハ取引とは、金融機関が商品を購入し、その原価に利益を上乗せして顧客に販売する取引形態です。一見、シンプルな仕組みに見えますが、実際にはいくつかの課題を抱えています。

まず、利益をどの程度設定するかが難しいという問題があります。イスラム金融では金利が禁じられているため、利益を恣意的に設定することはできません。市場価格の変動や商品の性質、需要と供給の関係など、様々な要因を考慮して適切な利益率を決定する必要があり、常に慎重な判断が求められます。原価に加える利益を低く設定しすぎると金融機関の収益が確保できず、高く設定しすぎると顧客に不利益が生じる可能性があります。

さらに、取引のしくみが複雑になる場合もあります。商品を複数回に渡って売買したり、複数の関係者が関わる場合など、取引の手続きや管理に手間がかかり、非効率になることがあります。また、複雑な取引構造は透明性を低下させ、不正行為のリスクを高める可能性も懸念されます。

そして、ムラバハ取引は実質的に金利を取っているのと同じではないかという批判もあります。原価に利益を上乗せする行為は、金利を設定するのと同じ効果を持つと解釈される可能性があり、イスラム金融の原則に抵触するのではないかという議論があります。

これらの課題を解決するために、イスラム金融機関は、取引内容を明確に開示する必要があります。顧客に対して、原価、利益、販売価格など、取引に関する全ての情報を透明性高く提供することで、顧客の理解と信頼を得ることが重要です。また、利益率の設定基準を明確にすることで、恣意的な利益設定を防ぎ、公正な取引を実現できます。さらに、取引をスムーズに進めるための技術革新も重要です。新しい技術を活用することで、取引の手続きを簡化し、効率性を高めることができます。

| 課題 | 対策 |

|---|---|

| 利益をどの程度設定するかが難しい。 (金利が禁じられているため、恣意的な設定は不可。市場価格の変動、商品の性質、需要と供給の関係など様々な要因を考慮する必要がある。) |

利益率の設定基準を明確にする。 取引内容を明確に開示する。(原価、利益、販売価格など) |

| 取引のしくみが複雑になる場合がある。 (商品を複数回に渡って売買、複数の関係者が関わる場合など、手続きや管理に手間がかかり、非効率。透明性低下、不正行為リスク増加。) |

取引をスムーズに進めるための技術革新 |

| ムラバハ取引は実質的に金利を取っているのと同じではないかという批判。 (原価に利益を上乗せする行為は、金利を設定するのと同じ効果を持つと解釈される可能性があり、イスラム金融の原則に抵触するのではないかという議論。) |

取引内容を明確に開示する。(原価、利益、販売価格など) |

まとめ

金銭を貸し借りする際に利子を用いないイスラム金融において、ムラバハ取引は中心的な役割を担っています。この仕組みは、銀行が顧客の希望する商品をまず自らの資金で購入し、その後、あらかじめ定められた利益を上乗せした価格で顧客に転売するというものです。この方法により、イスラム法で禁じられている利子を取ることなく、実質的な資金調達が可能となります。

ムラバハ取引には、いくつかの利点があります。第一に、取引の透明性が高い点です。銀行は購入価格と利益を顧客に開示するため、不明瞭な手数料が発生することはありません。顧客は総額を理解した上で取引を進めることができます。第二に、金利変動の影響を受けない点です。通常の融資では金利の変動によって返済額が変わる可能性がありますが、ムラバハ取引では事前に価格が確定しているため、将来的な金銭負担の変動を心配する必要がありません。

一方で、ムラバハ取引はいくつかの課題も抱えています。まず、利益をどのように設定するかが難しいという点です。市場の状況や商品の特性を考慮しながら、適切な利益率を決定する必要があります。また、通常の融資に比べて取引の手続きが複雑になりがちです。銀行は商品の購入、保管、そして顧客への転売という複数の手続きを行う必要があり、事務処理の負担が増加します。

これらの課題を解決し、ムラバハ取引をより使いやすく効率的なものにするために、イスラム金融機関は様々な努力を重ねています。例えば、標準化された契約書式の導入や、取引手続きの簡素化などが挙げられます。イスラム金融市場の拡大に伴い、ムラバハ取引の重要性はますます高まっており、今後の動向に注目が集まっています。倫理に配慮した金融への関心の高まりとともに、イスラム金融、そしてムラバハ取引への理解を深めることは、世界経済を考える上で重要な視点となるでしょう。

| 項目 | 内容 |

|---|---|

| 定義 | 銀行が顧客の希望する商品を自らの資金で購入し、利益を上乗せして顧客に転売する取引。 |

| 利点 |

|

| 課題 |

|

| 改善策 |

|